企業と国家のビットコイン採用——「採用」という一語が隠すもの

「ビットコインを採用した」という見出しは、もう珍しくありません。上場企業がバランスシートに加え、国家がビットコインを準備資産として位置付け始め、押収したコインを売らずに抱える政府まで現れています。けれども「採用」という一語は、動機も制約もまったく異なる行動を、ひとまとめにしてしまいます。事例を並べて数えるよりも、誰が・何のために・どう持つのかで仕分けたほうが、地図ははるかに読みやすくなります。近年は国家が準備の枠組みを動かし、企業の保有が一部へ集中していくなかで、「採用」という言葉が指す中身そのものが変わりつつあります。

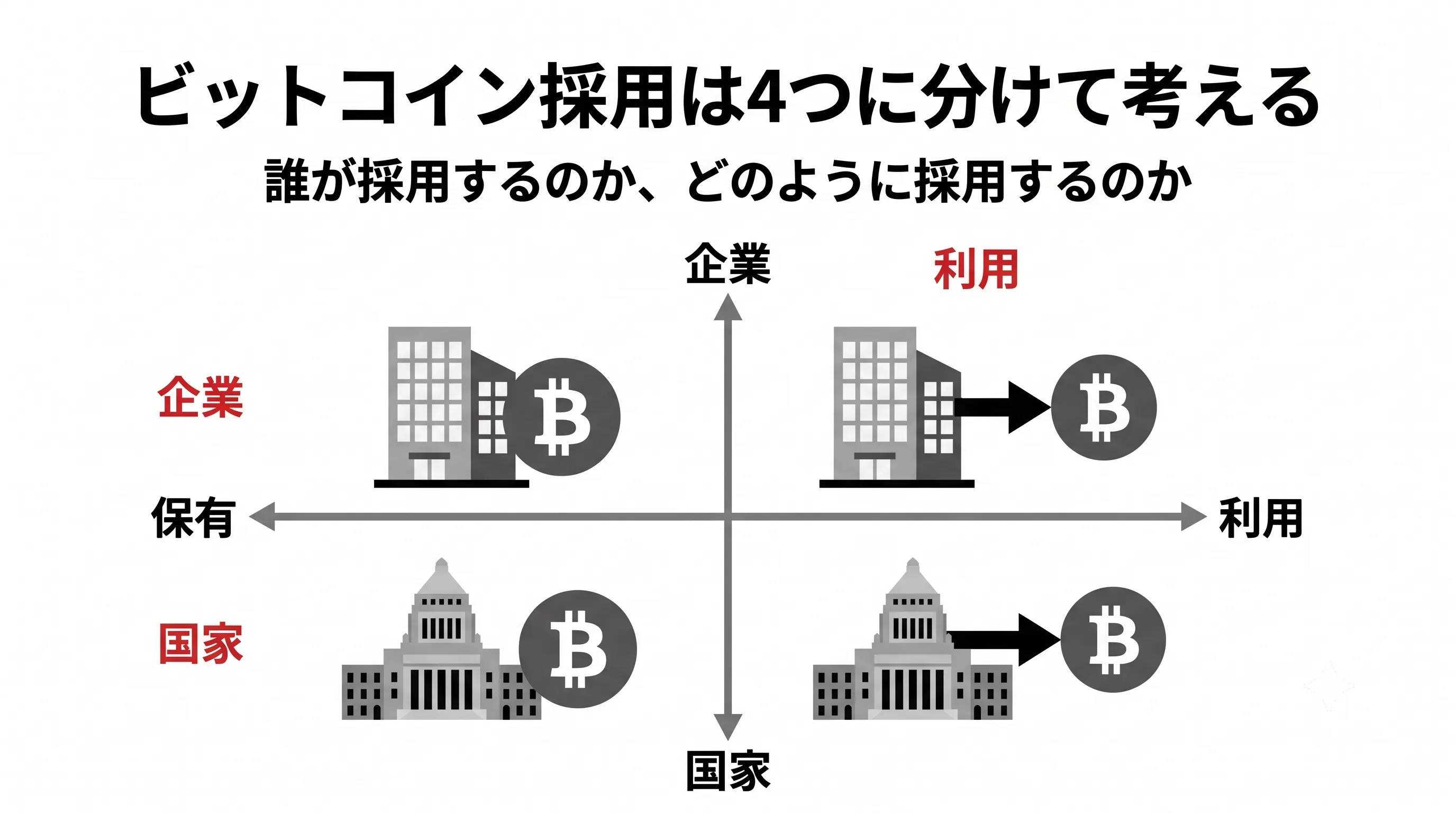

「採用」を二つの軸で分ける

整理の起点は二つだけで十分です。ひとつは主体(企業か、国家か)。もうひとつは行動——準備資産としてバランスシートに置く「保有」か、決済・担保・流動性の手段として動かす「利用」か、です。

押さえておきたいのは、世に言う「採用事例」の大半が、実は利用ではなく保有だという点です。この区別を持っておくと、後で出てくるエルサルバドルのような一見ねじれた事例も、矛盾なく置けるようになります。

企業——準備資産としての保有が中心

企業側の中心は、世界最大規模の企業保有者であるストラテジー社(旧マイクロストラテジー、マイケル・セイラー氏が主導)です。2020年以来、流通量の数パーセントに相当する規模を積み上げてきました。設計の核は単純で、株式・転換社債・優先株で資金を調達し、それをビットコインに替えていきます。結果としてこの会社の株式は、ビットコインそのものへの投資エクスポージャー(値動きへの連動)を提供する存在として扱われるようになりました。

ここで重要なのは、二つの点です。第一に、保有の継続が資金調達環境に依存することです。鍵になるのが、企業の株価が純資産価値(NAV)に対してどの程度高く評価されているかを示す指標——mNAVです。ビットコイントレジャリー企業では、その純資産の大部分をビットコインが占めるため、mNAVは資金調達力を考える上で重要な指標として使われています。株価が純資産を上回って評価されているうちは、新しい株式を有利な条件で発行して資金を集めやすくなり、その資金をビットコインの購入に充てられます。逆にmNAVが低下すると、こうした資金調達が難しくなり、同じペースで買い増しを続けることも難しくなります。つまり、この会社のビットコイン戦略は、市場からの評価が高いほど回りやすいという構造を抱えています。第二に集中です。公開企業が保有するBTCの大半が、ごく少数の企業に偏っています。メタプラネット(日本、円建てで調達)やトゥエンティワンといった派生型も現れましたが、企業による準備保有は広く分散したというより、一部の企業へ集まっているのが現状です。「採用が広がった」よりも「特定の主体に集まった」と見るほうが、実態に近いといえます。

国家——動機は一枚岩ではない

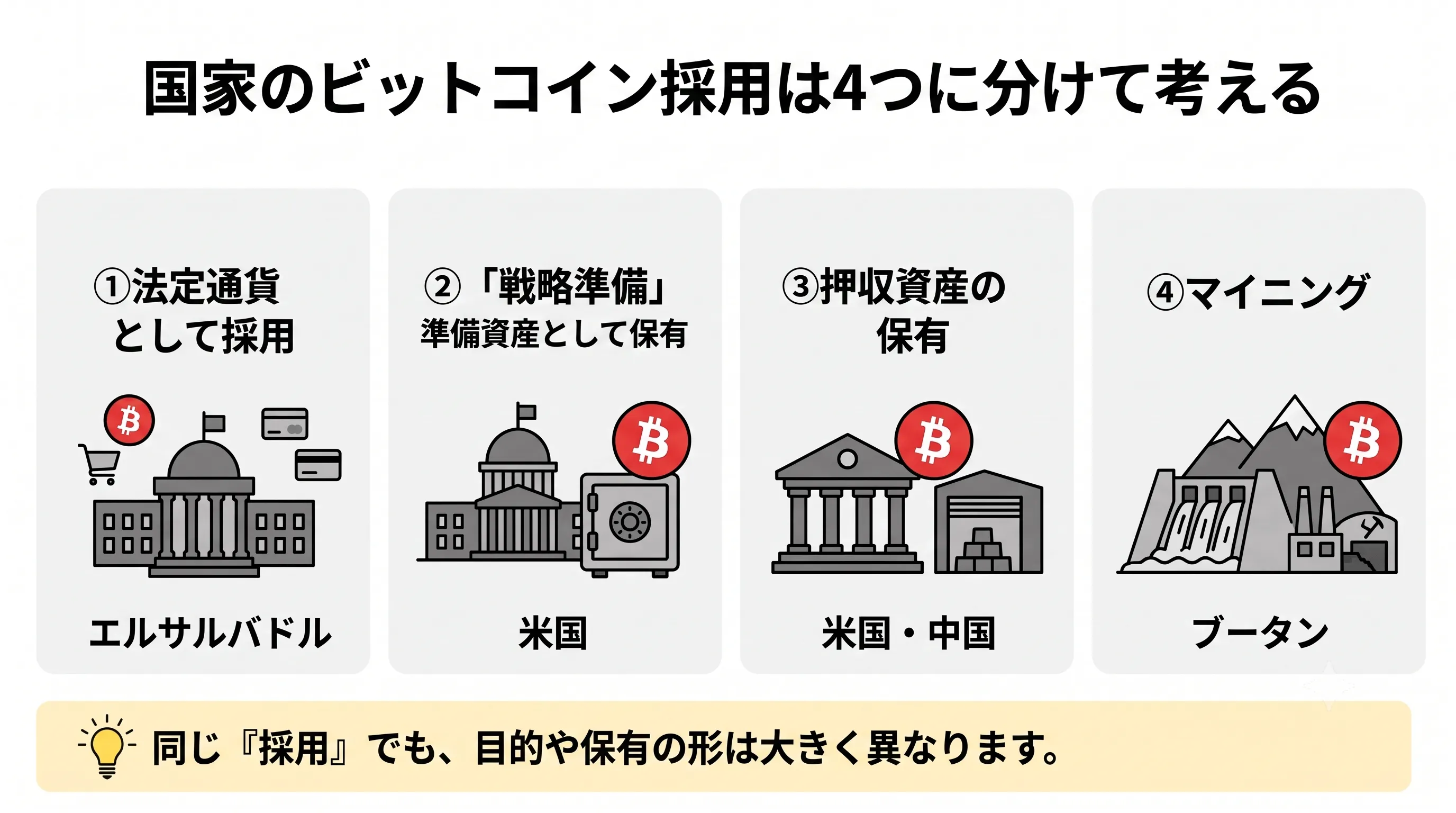

国家の採用は、企業よりもさらに動機が割れます。入り口は大きく四つに分けられます。

法定通貨としての採用——エルサルバドルが2021年に踏み込んだ経路です。ただしその後、IMFとの合意を受けて義務的な受け入れは後退しました。一方で、準備資産としての保有は続いています。利用が縮み、保有が残る——「保有」と「利用」が別の軌道だとわかる典型例です。

戦略準備——米国が大統領令で動かした枠組みです。押収したBTCを原資に「売らない」と定めました。さらにこれを法律として固定する案も議論されていますが、制度として確定したものではありません。

押収資産の保有判断——米国や中国が抱える大量のBTCは、買ったものではなく差し押さえたものです。売却するか持ち続けるか、その判断自体が、消極的な「採用」になります。

マイニング——ブータンのように、余剰電力を採掘で価値に変える経路です。保有の入り口が市場での購入ではない点が、他と性格を分けます。

共通して問われるのは「売らない」をどう担保するか

主体が企業でも国家でも、保有の信頼性は約束の設計に宿ります。大統領令は政権が変われば覆せます。だからこそ、法制化・ロックアップ期間・保有証明・財政中立といった仕組みが、議論の中心に移っていきます。企業の側も同じで、調達構造が傷めば「持ち続けられる」とは限りません。

ここで注目したいのは、「いま持っているか」よりも「持ち続けられる設計になっているか」という点です。発行上限という土台の上で、誰がどんな約束で保有を固定しているか——そこが採用の質を分けます。

それでも保有が続く理由と、残る注意点

価格が冴えない局面でも保有採用が途切れにくいのは、その論理が価格に依存していないからです。発行上限が決まった資産を、希薄化していく法定通貨建ての準備資産への備えとして置く——この組み立て自体は、相場の上下と関係なく一貫しています。固定供給と自己保管というビットコインの設計思想が、準備資産としての採用を下支えしている、と見ることができます。

そのうえで残る注意点は二つあります。集中(少数の主体に偏ること)と、保有と利用の混同です。「採用が増えた」を「使われ始めた」と読み替えないこと。決済通貨としての普及と、準備資産としての保有は、別の現象として走っています。

ニュースを読むときのフレームワークとして

ここまでの整理は、そのまま日々のニュースの読み方として使えます。次に「○○がビットコインを採用」という見出しを見たら、次の三つを当てはめてみてください。

主体——企業ですか、国家ですか。

行動——準備資産としての「保有」ですか、決済や担保としての「利用」ですか。

設計——「売らない」「持ち続ける」を担保する仕組みがありますか。

事例をひとつずつ数えるよりも、この三軸に通すほうが、同じ「採用」という言葉が指している中身の違いが見えてきます。採用事例が増えていくこれからは、数の多さよりも、こうした仕分けの眼を持っているかどうかが、ニュースの解像度を分けていくはずです。