ビットコインは"デジタルゴールド"なのか——2026年、その呼び名が試されている

この記事のポイント:ビットコインは「デジタルゴールド」と呼ばれることがあります。しかし2026年の市場を見ると、問いは少し変わってきています。ビットコインは金のような単一の制度化ではなく、ETF・企業・国家など複数の制度化経路が同時に進む資産なのではないか——本記事では、その視点から現在地を整理します。

※本記事の数値は2026年6月初旬時点のものです。価格・保有量・資金フローは変動するため、最新値は各一次情報をご確認ください。

なぜ、いまこの問いなのか

「ビットコインはデジタルゴールドだ」——この比喩は長く、ビットコインを語る便利な入口でした。発行上限が決まっていて、国家が刷り増せず、許可も要らずに国境を越えます。金が数千年かけて担ってきた「価値の保存」を、デジタルで引き継ぐ存在だ、と。

ところが2026年、この比喩は二つの方向から試されています。ひとつは値動き。もうひとつは——こちらが本記事の主題ですが——ビットコインがどんな"器"に入って金融システムに取り込まれていくか、という制度の側です。

値動きが見せた分岐(土台)

まず値動きから手短に。金は2026年1月に史上最高値圏を付けました——データによって差はありますが、一部の指標では1オンス5,600ドル近くに達しました。その後2割前後を調整しましたが、6月初旬でも4,300〜4,400ドル前後と、前年比でなお3割ほど高い水準です。一方ビットコインは2025年末に12万ドル超の最高値を付けたあと失速し、春には7万5,000〜8万ドル、6月初旬には6万ドル台前半(約6万3,000ドル)まで沈みました。

1ビットコインが何オンスの金に相当するかを示す比は、2024年12月の約40から2026年前半には15前後へと、3分の1近くまで縮みました。かつて「法定通貨の希薄化ヘッジ」という同じ物語で連動していた両者の相関は、いまやマイナス圏にあります。同じ地政学リスクや高金利のもとで、金は「逃避先」として買われ、ビットコインは「リスク資産」として売られました。

ここまでは、ある程度予想できる話かもしれません。問いはここからです。金とこれだけ別々に動くビットコインを、いま誰が、どんな仕組みで抱え込み始めているのか。

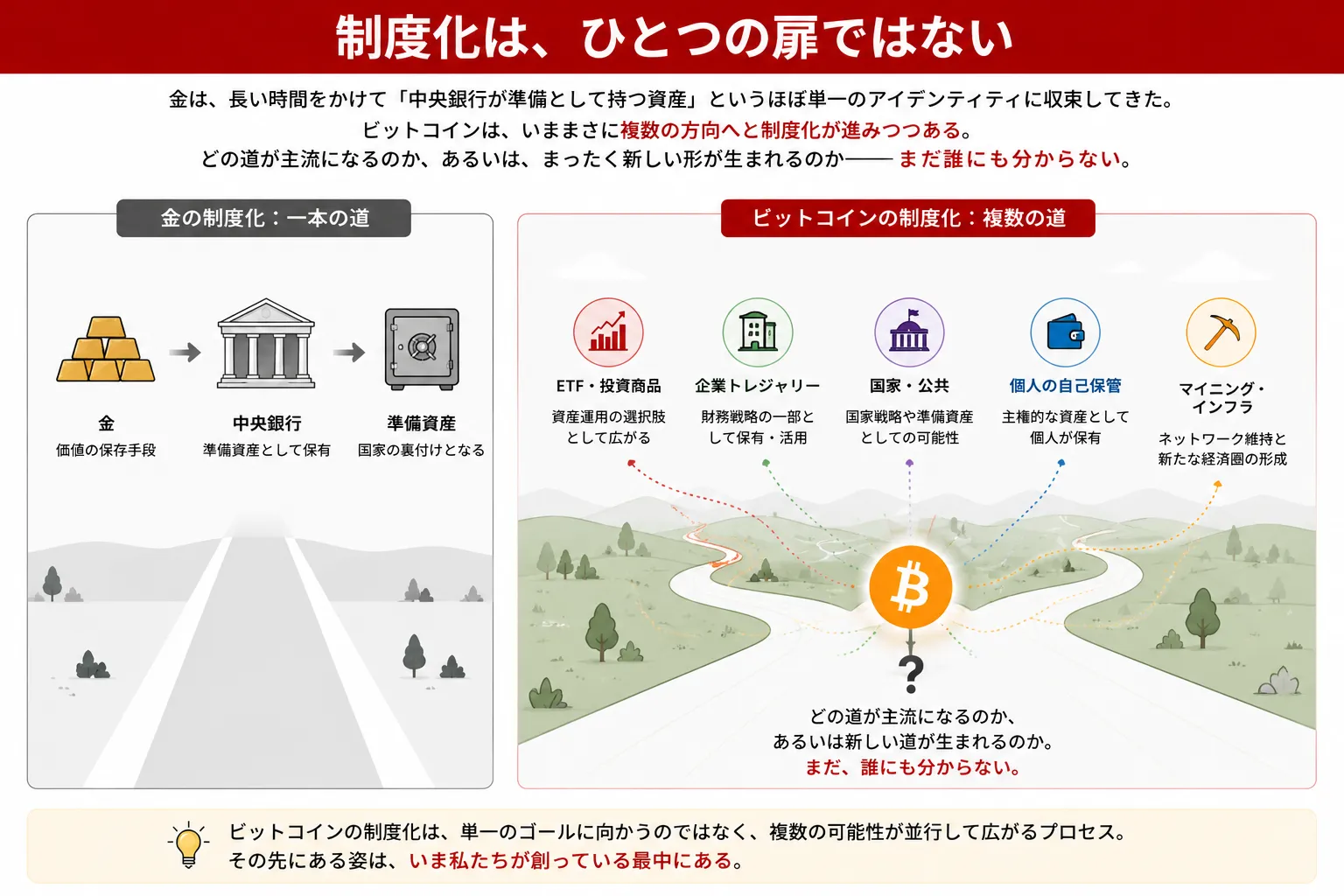

制度化は、ひとつの扉ではない

ここが本丸です。金は何百年もかけて「中央銀行が準備として持つ金属」という、ほぼ単一の制度的アイデンティティを獲得してきました。ビットコインはいま、それとはまったく違う形で金融システムに入りつつあります。ひとつの扉からではなく、複数の扉から同時に。 ETF、企業のバランスシート、国家保有——加えて、もとからある個人の自己保管やマイナーという層もあります。これらはそれぞれ別の論理で動き、時に逆を向きます。新しく開いた三つの扉から順に見ていきます。

① ETFという器——ただし資金は逆流もする

最初の扉は、米国の現物ビットコインETFです。ブラックロックのIBITは、米国史上もっとも速く規模を拡大したETFになりました(2026年5月には運用資産が一時900億ドルに達しました)。現物BTC ETF全体の運用資産は、価格調整を経た6月初旬でもなお1,000億ドル超で、その約3分の2をIBITが占めます。上場した2024年1月以来の累計純流入は、集計方法により幅があるものの500億ドル超に積み上がりました。保有者の重心も、当初の値ザヤ狙いのヘッジファンドから、投資助言会社(RIA)・年金・基金といった長期の配分主体へ移っています。ビットコインが「分散ポートフォリオの1行」になりつつある、という変化です。

ただしこの扉には、開くだけでなく閉じる動きもあります。2026年5月後半、ETFは過去最長の9営業日連続流出を記録し、約28億ドルが抜けました(うちIBITが約20億ドル)。最良の流入月(4月)と最悪の流出月(5月)が、わずか数週間で入れ替わりました。ETF経由の保有は、規制された器・カストディ・流動性という強みを持つ一方で、マクロのリスク選好に敏感で、流入が短期間で流出へ反転しうるものです。外から来る、移ろいやすい需要でもあります。

② 企業のバランスシート——なぜ金ではなく、BTCなのか

二つ目の扉は、企業の自社保有です。ここで素朴な疑問が立ちます。価値の保存が目的なら、なぜ企業は実績ある金ではなく、荒いビットコインを載せるのか。

理由は「保存」以上のものを求めているからです。金はバランスシートの上で眠る資産で、保管・保険のコストがかかり、何も生みません。対してビットコインは、企業にとって(a)24時間動くデジタルな資産で、(b)発行上限という"現金の希薄化に対する物語"を持ち、(c)何より資本市場の道具として使えます。Strategy(旧マイクロストラテジー)の手法が典型で、株式や優先株を発行してBTCを買い、バランスシートそのものを「1株あたりのBTC保有量が増えていく」レバレッジ装置に変えました。金では株主に成長物語を語れませんが、ビットコインなら語れます。

制度的な後押しもありました。米国会計基準では2025年(2024年12月15日以降開始の会計年度)から、保有する暗号資産を時価評価し損益に反映するルール(ASU 2023-08)が適用されました。それ以前は「下落時に評価損を計上し、回復しても戻せない」という非対称な扱いで、企業が長期保有をためらう一因でした。この足かせが外れたことも、保有を後押ししました。

ETF保有とトレジャリー保有は、何が違うのか

同じ「ビットコインを持つ」でも、この二つは性質が大きく異なります。

ETF保有は、器の株式を持つ間接保有です。鍵は持たず、いつでも売り戻せます。動機は分散・リターンで、行動はマクロ次第で素早く反転します。

トレジャリー保有は、企業がビットコインそのものを直接保有する形です。戦略的な、ほぼ恒久のポジションで、売れば「戦略の放棄」という信号になるため簡単には動かせません。それを象徴する場面が2026年5月でした。ETFから過去最長の連続流出(約28億ドル)が起きたまさにその月に、Strategyは5月18日に約24,869BTC(約20億ドル)を買い増しました。 同社の保有は6月初旬で845,256BTC——ビットコイン全体の約4%に達します(上場企業全体では120万BTC超を保有し、Strategyが単独で最大)。(5月末にごく小規模な売却もありましたが、優先株配当の原資にあてた例外的なもので、純額では積み増しが続いています。)

つまりETF需要は「流れ込んでは引く潮」、トレジャリー保有は「市場の浮動株から抜き取られて戻りにくい在庫」です。同じ価格下落局面でも、片方は逃げ、片方は買います。流通玉に与える粘着性がまるで違います。

③ 国家保有という萌芽

三つ目の扉は、まだ細く開いたばかりです。各国の中央銀行は依然として準備資産に金を選び、ビットコインを組み込んだ例はほぼありません。カストディの枠組み、法的前例、条約上の扱いといった、金が数十年かけて築いた足場をビットコインがまだ持たないからです。

例外がエルサルバドルで、2026年6月時点で約7,600BTC(5億ドル超)を、価格下落のさなかも「ほぼ1日1BTC」のペースで積み増しています。ただしIMFとの14億ドルの融資合意の過程で、事業者への受け入れ義務は「任意」へ和らげられました。国家保有の象徴であると同時に、その重みがどこまで制度に根づくかは、まだ揺れています。

なぜ、扉は一つではないのか

ここで一段上の問いに踏み込みたいと思います。なぜビットコインは、金のような単一の制度化ではなく、複数の経路を同時に持つのか。

観察できる事実から始めましょう。金の制度化は、長い時間をかけて中央銀行という一つの保有主体に重心が寄っていきました。各国の準備に占める金の存在が、その通貨的な位置づけを支える太い一本柱になっています。だからこそ金は「中央銀行が持つ金属」という単一のアイデンティティに収まりやすいのです。

ビットコインでは、いまのところそうした単一の柱が見当たりません。保有主体は、ETF(資産運用の層)、企業トレジャリー(企業財務の層)、国家保有(国家準備の層)、そして個人の自己保管やマイナーといった層へと、横に分散しています。

この分散には、ビットコインの性質が関係していると見ることができます。ビットコインは保有が誰かの台帳への登録ではなく鍵そのものの保持で完結し、許可を必要としません。そのため、個人も企業もファンドも国家も、それぞれが他者を介さず直接持てます。どれか一つの主体や仕組みに保有が集約される必然性が乏しく、結果として単一の頂点へ収れんしにくい——そう考えると、複数の経路が同時に立ち上がる現状の説明がつきます。

重要なのは、この分散が「単一モデルへ向かう途中の混乱」ではなく、ビットコインという資産の形そのものかもしれない、という点です。金が一つの保有主体に正統性の多くを預けるのに対し、ビットコインの正統性は、多くの独立した保有主体の広がりのほうに置かれているように見えます。だから金の「単一柱」のテンプレートにそのまま収まらず、別の形を取ります。事実、三つの扉は足並みが揃いませんでした——ETFの資金が逃げた月に、企業トレジャリーは買い増していました。このバラバラさ(複数性)こそが、ビットコインを「金の代替」という一つの枠に収めにくくしている正体なのではないでしょうか。

観察として

2026年は、「ビットコインは新しい金か」という問いに答えを出した年ではありません。むしろ問いの形を変えた年でした。金と並べて優劣を競わせる問い方から、「複数の制度化経路を同時に抱えるこの資産は、それ自身どんな形になっていくのか」という問い方へ。

デジタルゴールドという比喩は、入口としては今も有効です。ですが2026年が見せたのは、その比喩の先(beyond)に、複数の異なる制度が並行して同時に進む——まだ名前のついていない資産カテゴリの輪郭でした。地図は、まだ描き終わっていません。