「準備資産」か「金融インフラ」か——制度化の先に見えるビットコインの二つの未来

金庫に眠る中立な準備資産か、その上に金融が乗る土台か。複数の経路で進んだ制度化の先に見えてきた分岐を、ビットコインの性質と「層」の視点から地図にする。

ビットコインの制度化、と聞いて思い浮かべるものは人によって違うはずです。ある人は現物ETF。ある人は企業の財務(トレジャリー)への組み入れ。ある人は国家による準備。ある人はLightningやビットコイン担保の融資。これらは別々の出来事に見えて、実は「ビットコインが既存の仕組みのなかに居場所を持つ」という同じ流れの、異なる入口です。

ここ数年で起きたのは、その入口が一つではなく複数同時に開いたこと。ETF経路、トレジャリー経路、決済経路、そしてBTCFi(ビットコインを担保や利回りの土台に使う仕組み)経路が、並行して育ってきました。かつて「ビットコインは将来どう使われるのか」という問いは、半ば理論上の思考実験でした。それが2026年のいま、実際の市場構造として観察できる対象に変わっています。

そして、複数の経路がある程度まで進んだことで、その先にある分岐が見えてきました。ビットコインを 保有そのものを主目的とする準備資産 として固めていく未来と、ビットコインを 決済や金融が乗る土台=金融インフラ として利用していく未来。ここで重要なのは、どちらの未来が実現するかを判断することではありません。二つの未来が同じ性質から生まれていること、そして多くの場合それらが層として共存しうることを、地図として整理します。

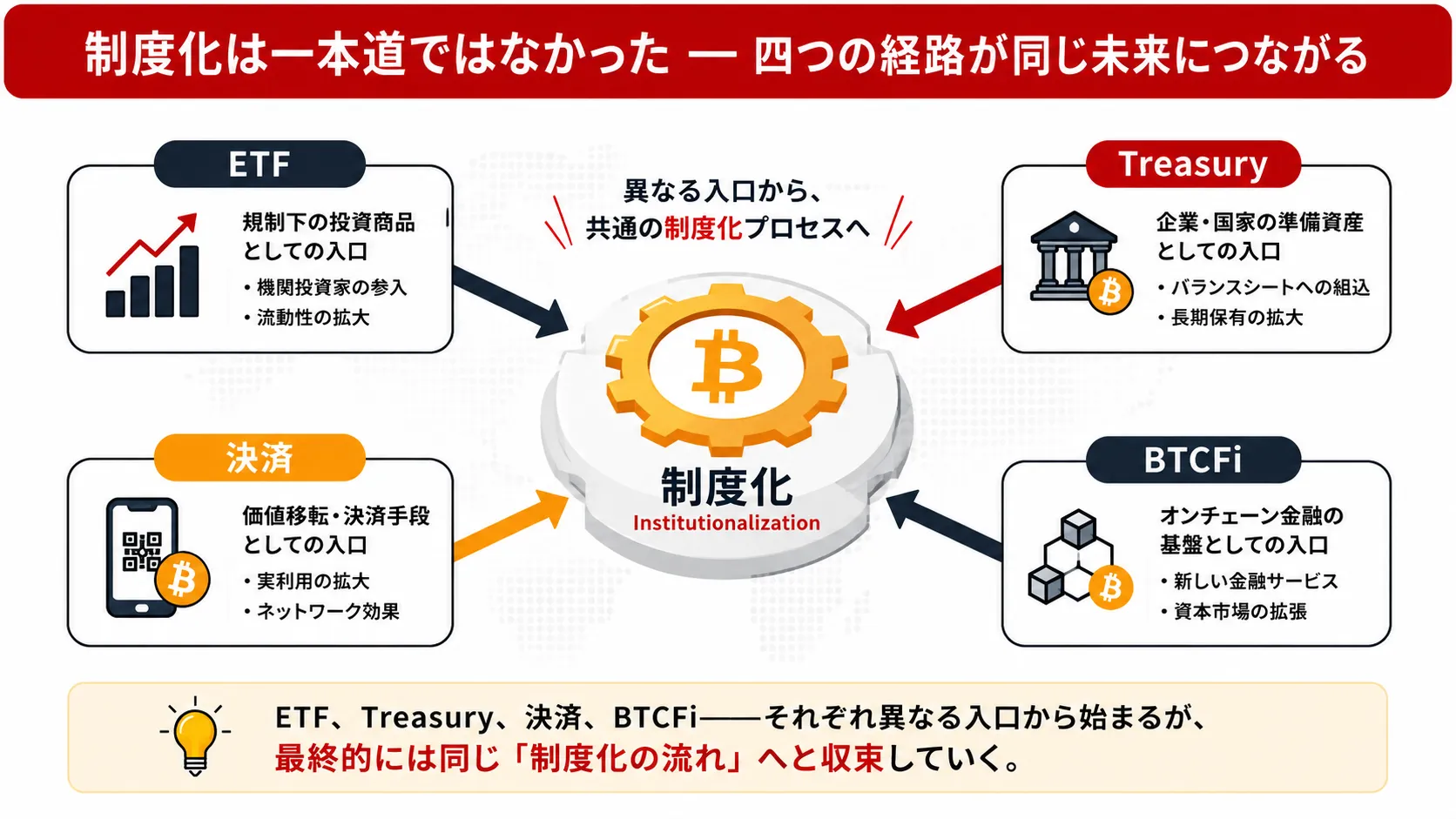

制度化は一本道ではなかった

まず押さえておきたいのは、ビットコインの制度化が単一のルートで進んだわけではない、という点です。少なくとも四つの経路が、それぞれ別の動機で同時に走ってきました。

ETF経路:投資家が証券口座のなかでビットコインに触れられるようにする。主目的は保有。

トレジャリー経路:企業がバランスシートに積む。事業の準備資産として長く持つ。主目的は保有。

決済経路:Lightningなどを通じて、価値を速く・安く動かせるようにする。主目的は利用。

BTCFi経路:ビットコインを担保に差し入れ、流動性や利回りを引き出す。主目的は利用。

四つはバラバラに見えて、根は同じです。出発点にあるのは、ビットコインの三つの性質——誰の負債でもないこと、許可なく移動できること、供給量があらかじめ決まっていること。この性質があるからこそ、ビットコインは「保有しておく対象」にも「金融に組み込む素材」にもなります。

経路の違いは、その性質を 保有のために使うか、利用のために使うか の重心の違いです。保有を主目的とする経路(ETF・トレジャリー・国家準備)は、重心が準備資産化の方向にあります。利用を主目的とする経路(決済・BTCFi)は、重心が金融インフラ化の方向にあります。いま見えている二つの未来像は、別々の資産から来ているのではなく、すでに走っている経路の重心が、それぞれ先に延びていった姿です。

なお、本記事でいう金融インフラとは、ビットコインそのものを金融商品の対象にすることではなく、決済・担保・流動性供給といった金融の土台としてビットコインを利用する方向を指します。「ビットコインを売って別の商品を買う」のではなく、「ビットコインを基準にして、その上に決済や信用を組む」イメージです。この区別は、後半でもう一度効いてきます。

シナリオ①「準備資産」——保有そのものを目的とする未来

ひとつめの未来像は、ビットコインが「中立な準備資産」として固まっていく方向です。国家、企業、ファンド、そして個人が買い集め、長期にわたって手放さない。コールドストレージで自己保管されるにせよ、ETFのカストディの裏側に眠るにせよ、主目的はあくまで保有です。いわゆる「デジタルゴールド」の絵です。

ここで強調しておきたいのは、保有に徹することは欠陥ではなく機能だ、という点です。準備資産に求められるのは、利回りでも利便性でもなく、価値が変質しないこと。誰かの判断で供給が増やされないこと。政治的に凍結されにくいこと。ビットコインの「変えにくさ」は、こうした役割と相性が良いのです。地金が金庫で静かに眠っているからこそ、その上に金融が乗っても土台が揺らがない——保守的で変わりにくい基盤は、制約ではなく、上の層の安心の源になります。

一方で、この未来には批判もあります。「金庫のなかで巨額の資本が遊休している」「保有されるだけのビットコインは、金(ゴールド)が持つ実用性すら持たない」という指摘です。準備資産に振り切るほど、ビットコインは「使われない価値」になっていく。中立性と引き換えに、ネットワークとしての活発さを手放すのではないか——この問いが、次の未来像を呼び込みます。

シナリオ②「金融インフラ」——土台として利用される未来

もうひとつの未来像は、ビットコインが決済や金融の 土台(インフラ) として利用されていく方向です。先に触れたとおり、これは「ビットコインの金融商品化」とイコールではありません。

ただし、金融インフラ化には二つの異なる現れ方があり、この違いが決定的です。ひとつは、ビットコインを最終決済の参照点として使う方向。Lightningで価値を流通させ、ビットコインそのものを担保にして売らずに流動性を得て、決済の土台に据える。仕組みが「ビットコインを基準にして動く」あり方です。もうひとつは、ビットコインをラップ(別の形に包む)したり、預けて運用させたり、再担保に回したりする方向。こちらは利便性と引き換えに、誰かを信頼するコストが戻ってきます。

前者は、ビットコインの性質をなるべく保ったまま「土台」として利用する設計です。担保に差し入れても、保有を続けたまま流動性を引き出せる。売らずに使えることは、長期保有者にとって魅力的です。後者になるほど、ビットコインが避けたはずのもの——誰かの負債であること、預け先が破綻すれば失われること——が、層の上で再び現れます。同じ「金融インフラ化」という言葉のなかに、ビットコインらしさを残す道と、銀行を作り直す道の両方が含まれている。ここが、この未来像を読むときの最大のポイントです。

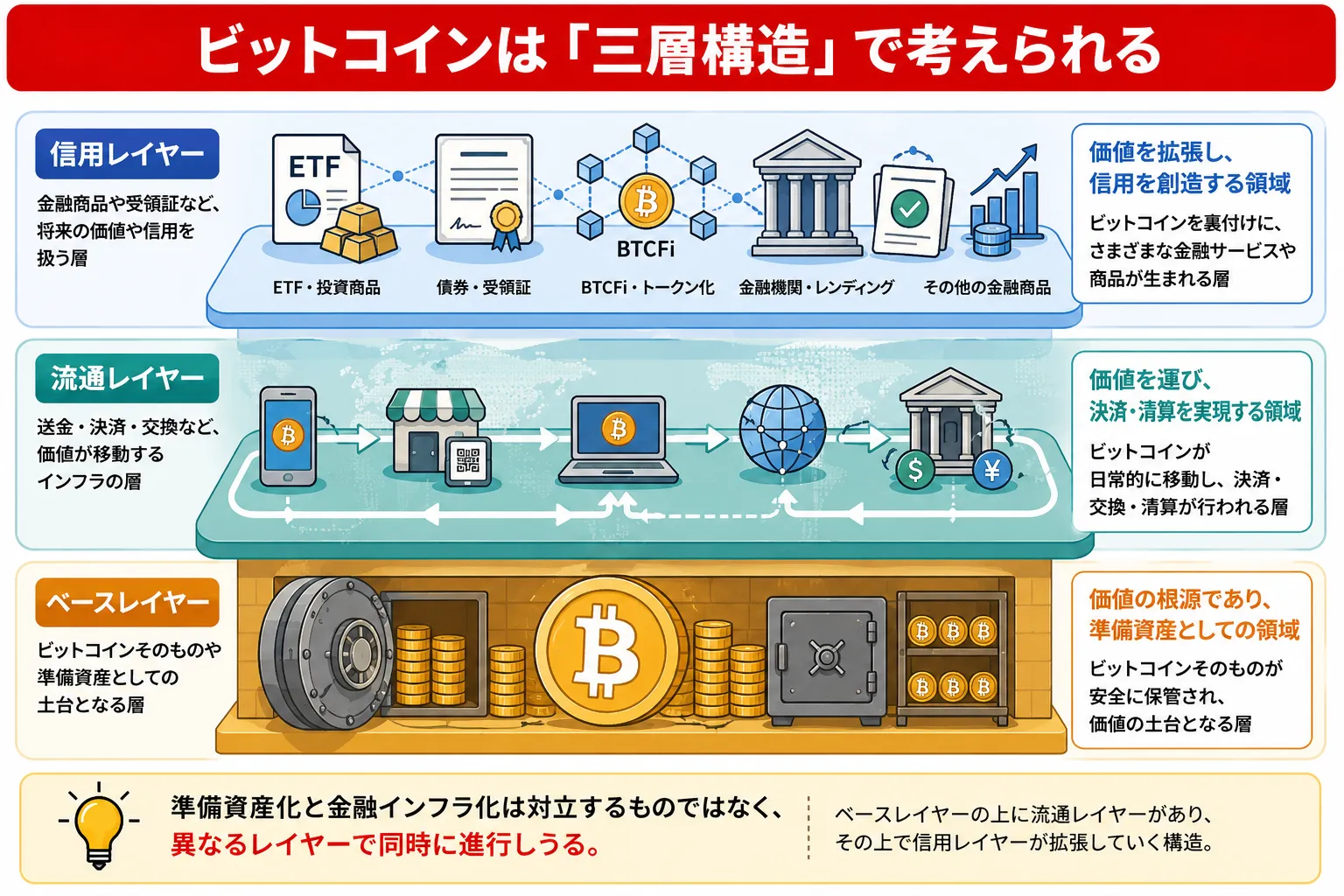

二つは本当に対立しているのか——「層」で考える

ここまで二つの未来を分けて描いてきましたが、現実には、どちらか一方だけが起きるとは限りません。むしろ両者は層として共存しうる、と捉えるほうが自然です。歴史上、金(ゴールド)は金庫のなかでほとんど動かず、流通していたのは「この金庫に金がある」という受領証のほうでした。地金は準備資産として静止し、その上を証書が流れる。ビットコインにも、同じ構造を当てはめられます。

この見方をすると、三つの層として整理できます。

ベースレイヤー(準備層):オンチェーンのビットコイン本体。最終決済と準備資産の役割を担う、いちばん下の「層」です。誰の負債でもないという純度がもっとも高く、動きは少なく、保守的。ETFも、トレジャリーも、国家準備も、自己保管のコールドストレージも、たどっていけば最後はこの層に紐づきます。保有を主目的とする経路の終着点が、ここです。

流通レイヤー(利用層):Lightningなどがここにあたります。重要なのは、この層で価値が動いても、ベースレイヤーのビットコインが毎回動くわけではない、という点です。チャネルに紐づいた残高が素早くやり取りされ、最終的な決済だけがベースレイヤーに落ちる。だからこそ速くて安い。そして、チャネルを閉じればベースレイヤーに戻れる——出口が保たれていることが、この層の生命線です。

信用レイヤー(claims層):担保・融資・再担保・ラップなど、ビットコインという資産に対する請求権(claims)が積み上がる層です。資本効率と利便性はもっとも高い一方、各段で誰かを信頼するコストが乗ります。実体以上の請求権が発行される、いわゆる「ペーパービットコイン」的な希薄化が生じうるのも、この層。準備資産の純度から、もっとも遠い場所です。

この見方をすると、「準備資産か金融インフラか」は資産の二択ではなく、同じ1枚のビットコインを、どの層に、どれだけ置くかという配分の問題になります。保有を主目的とするなら下の層へ、利用を主目的とするなら上の層へ。多くの保有者が、一部をベースレイヤーの準備として静かに置きつつ、別の一部を流通・信用レイヤーで働かせる——準備資産と金融インフラが、一人の手のなかで両立する未来は、十分にありえます。

緊張点:保有と利用は切り離せるか

とはいえ、層に分ければすべて解決する、という単純な話でもありません。準備資産と金融インフラのあいだには、構造的な緊張があります。

ひとつの見方として、「価値の保存(store of value)は、使われること(medium of exchange)と切り離せない」という議論があります。誰にも使われず、ただ保有されるだけの資産は、長期的にその価値の根拠を失っていくのではないか——という指摘です。だとすれば、準備資産化に振り切ることは、自分の足場を細らせる可能性がある。一方で、制度化は本質的に「利用」より「保管」を好みます。ここに、保有と利用のあいだの噛み合わなさが生まれます。

より根っこにあるのは、トレードオフです。上の層へ進むほど利便性と資本効率は上がりますが、各層は「誰かを信頼するコスト」を足していきます。 準備資産の純度(誰の負債でもないこと)と、金融インフラの利便性(流動化できること)は、同じ軸の両端にあります。

この緊張をどう読むか。ビットコインらしさがどこまで保たれているかを測る視点のひとつとして、出口 の有無があります。自分で鍵を持てるか。残高や仕組みを自分で検証できるか。サービスが劣化したときに、許可なく抜け出せるか。出口が確保されているあいだ、金融インフラ化は「ビットコインを土台にした金融」に近づきます。出口が細っていくほど、それは「ビットコインの名を借りた、いつもの銀行」に近づく。これは良し悪しの判定というより、いま見ている仕組みが三層のどのあたりにあるのかを測る物差しです。

日本の読者にとっての分岐点

最後に、日本に視点を移します。日本ではまだ現物ETFが承認されておらず、税制も保有・利用の双方に重くのしかかっています。そのため、制度化の入口は「保有」——個人の長期保有や、上場企業による準備資産としての積み増し(メタプラネットのような事例)——が先行しやすい構造にあります。重心は、いまのところ準備資産化の側にあると言えます。

一方、金融インフラ化の側、とりわけビットコインを預けて利回りを得るような仕組みは、過去のCeFi(中央集権型金融)破綻や貸し倒れの記憶と隣り合わせです。「利用」の側へ進むときに、先ほどの出口——自分で鍵を持てるか、検証できるか、抜け出せるか——という物差しを一つ手元に置いておくと、その仕組みが層のどこにあるのかを読みやすくなります。

もし将来像を一つだけ選ばなければならないとしたら、それは「準備資産か、金融インフラか」という問いに答えることではないのかもしれません。むしろ、自分が持つビットコインを、どの層に、どこまで預けるのか——その一つひとつの選択を決めていくことに近い。判断の出発点はシンプルです。誰の負債でもない、という最初の性質が、自分の資産のうちどこまで残っているか。それを確認できる場所に置けているか。地図のうえで自分がいまどこに立っているかは、そこから読み取ることができます。