企業はなぜビットコインを買うのか ― 準備資産という考え方

企業がビットコインを購入したというニュースは、もはや珍しいものではなくなりました。ただ、その多くは「値上がりを期待した投資」という枠で語られがちです。実際の動機はもう少し構造的で、企業が抱える「現金の問題」と深く結びついています。

ここでは、企業がビットコインを買う理由を、感情やトレンドではなく、財務上の判断として分解していきます。

出発点は「現金を持ち続けるリスク」

企業は事業で得た利益を、すべてすぐに使うわけではありません。将来の投資や不測の事態に備えて、一定額を現金や預金として手元に置きます。これを手元資金(トレジャリー)と呼びます。

問題は、この現金が「安全に見えて、実は静かに価値を失っていく」点にあります。

各国の中央銀行は、景気対策などのために通貨の供給量を増やすことがあります。通貨の量が増えれば、一単位あたりの購買力は薄まっていきます。これが通貨の価値毀損(debasement)です。現金の購買力は、一般にインフレ率に応じて少しずつ低下していきます。物価が年2%上がる局面では、銀行に置いた現金の購買力もおおむね同じペースで薄まっていく、という関係です。

つまり企業から見ると、現金は「減らないが、増えもしない」資産ではなく、「何もしなくても少しずつ目減りしうる資産」だということになります。ここが、企業がほかの保管先を探し始める出発点です。

「準備資産」としてのビットコイン

目減りを避けるために、企業は手元資金の一部を別の資産に振り替えます。株式、債券、金(ゴールド)などが従来の選択肢でした。これらは事業の運転資金とは切り離し、長期的に価値を保つことを目的に保有されます。こうした位置づけの資産を準備資産(リザーブアセット)といいます。

ビットコインを買う企業は、この準備資産の枠にビットコインを加えている、という整理ができます。日々の支払いに使う現金とは別に、長期で持ち続けることを前提に組み入れるわけです。

なぜ金や債券ではなくビットコインなのか。ここで効いてくるのが、ビットコインの発行上限です。ビットコインは発行枚数が2,100万枚に固定されており、誰かの判断で増やすことができません。比較対象になりやすい金も、供給の増加ペースは比較的緩やかですが、新たな採掘によって供給は増え続けます。一方でビットコインは、発行上限そのものが固定されている点が異なります。通貨の価値毀損が「供給量を増やせること」から生まれるのだとすれば、供給量を増やせないビットコインは、その逆の性質を持つ資産として見られます。企業がビットコインを選ぶ理由はこれだけではありませんが、現金の目減りへの対抗という文脈では、供給上限が中心的な論点になります。

ストラテジー社がつくった「型」

この考え方を企業財務の実例として広げたのが、米国のソフトウェア企業ストラテジー社(旧マイクロストラテジー社)です。同社は2020年以降、手元資金の保管先を現金からビットコインへ大きく振り替える方針を打ち出しました。

ストラテジーの当時のCEOマイケル・セイラー氏は、現金を長期保有することを「溶けていく氷」にたとえ、価値を保てる資産へ替える必要があると説明しました。セイラー氏の主張の核は、ビットコインを投機対象ではなく「企業の準備資産」として扱う点にあります。

この事例が重要なのは、単に大量に買ったからではありません。「上場企業が、本業の片手間ではなく、財務戦略の中心としてビットコインを組み入れる」という型を初めて示したからです。以降、この型を参照する企業が国内外で続きました。

動機は一つではない

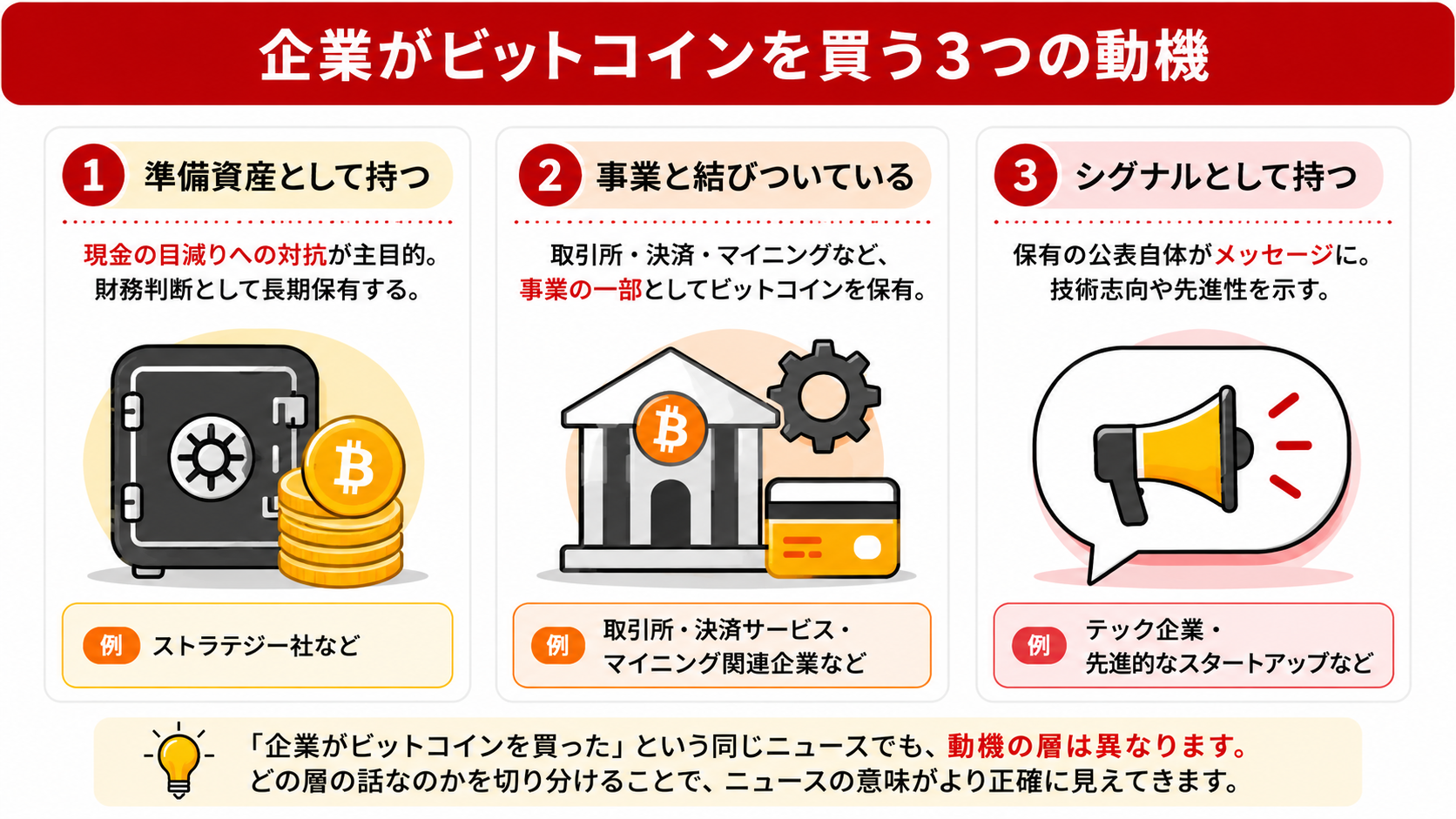

ただし、ビットコインを買う企業をすべて同じ動機でくくることはできません。大きく分けると、次の3つの層があります。

準備資産として持つ企業。 ストラテジー社に代表される、現金の目減りへの対抗を主眼に置くタイプです。本業とビットコインは直接関係していなくても、財務判断として保有します。

事業と結びついている企業。 取引所、決済サービス、マイニング関連など、ビットコインそのものが事業の一部になっている企業です。この場合、保有は財務判断というより事業上の必然に近くなります。

シグナルとして持つ企業。 保有を公表すること自体が、技術志向や先進性を示すメッセージになるケースです。金額は小さくても、対外的な姿勢の表明という側面を持ちます。

「企業がビットコインを買った」という同じ見出しの裏で、動機はこのように異なります。ニュースを読むときは、どの層の話なのかを切り分けると、過大にも過小にも解釈せずに済みます。

無視できないリスク

準備資産としてのビットコインには、現金にはない難しさもあります。

最も大きいのは価格変動の大きさ(ボラティリティ)です。長期で価値を保つことを期待して買っても、短期では大きく上下します。決算期に価格が下がっていれば、保有資産の評価額は下がり、財務諸表上の数字に影響します。長期保有の意図と、四半期ごとに評価される会計のリズムは、必ずしもかみ合いません。

会計上の扱いも国や時期によって変わります。保有するだけで評価損益をどう計上するか、税務上どう扱われるかは、企業がビットコインを組み入れる際の現実的な論点になっています。

つまり企業のビットコイン購入は、「目減りする現金から逃れる」一方で「価格変動という別の不確実性を引き受ける」判断でもあります。どちらのリスクを重く見るかが、各社の方針を分けています。

整理:なぜ企業はビットコインを買うのか

企業がビットコインを買う理由は、「上がりそうだから」よりも、「現金を持ち続けること自体にコストがある」という認識から出発しています。供給量を増やせないという設計が、価値毀損への対抗手段としてビットコインを候補に押し上げ、ストラテジー社の事例がそれを企業財務の型として可視化しました。

ただし動機は準備資産・事業・シグナルの層に分かれ、価格変動と会計という現実的なリスクも伴います。企業のビットコイン保有を読むときは、この「動機の層」と「引き受けたリスク」の両方を見ると、一つひとつのニュースの意味が立体的に見えてきます。