ペーパービットコインとは?本物のビットコインを「所有する」ことの本当の意味

ビットコインを「持っている」とはどういうことか

ビットコインに興味を持ち、取引所で購入した経験がある方は多いでしょう。しかし、「取引所の口座にビットコインがある」状態と、「本当にビットコインを所有している」状態は、実は異なります。

ビットコインの世界には、「Not your keys, not your coins(鍵があなたのものでなければ、コインもあなたのものではない)」という有名な言葉があります。この言葉こそが、ペーパービットコインという概念を理解するための出発点です。

ビットコインを本当に所有するとは、秘密鍵(private key)を自分で管理することを意味します。秘密鍵とは、ブロックチェーン上のビットコインにアクセスするための暗号的なパスワードのようなものです。この鍵を持っていない場合、あなたが持っているのはビットコインそのものではなく、誰かに「ビットコインを預けた」という事実だけです。

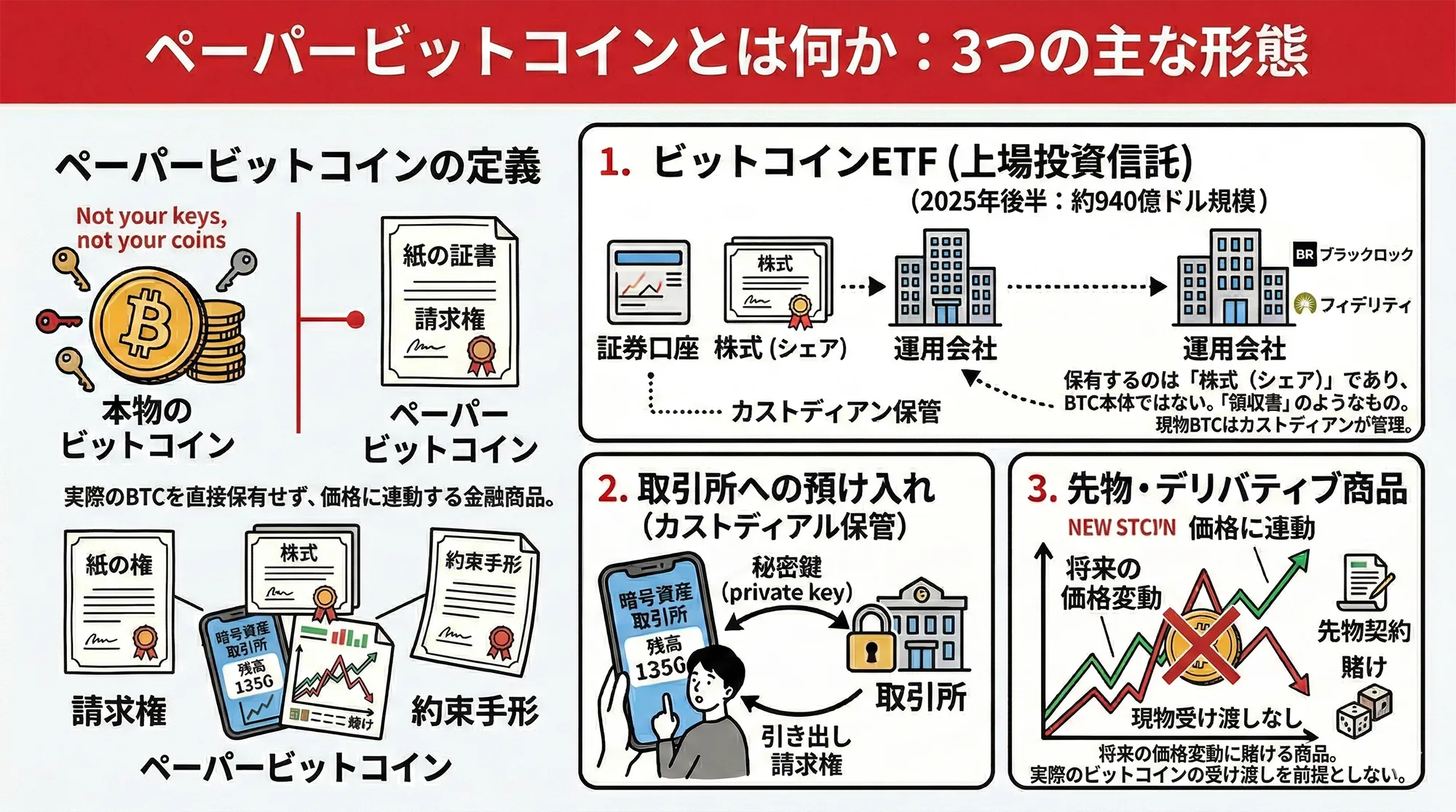

ペーパービットコインとは何か

「ペーパービットコイン(paper Bitcoin)」とは、実際のビットコインを直接保有せず、ビットコインの価格に連動する金融商品や、第三者への預け入れによって発生するビットコインへの「請求権」を指す言葉です。

紙の上に書かれた約束手形のようなもの、と考えるとわかりやすいかもしれません。金(ゴールド)で言えば、現物の金を持つのではなく、「金と交換できる証書」を持っている状態です。

ペーパービットコインが生まれる主な場面は三つあります。

1. ビットコインETF(上場投資信託)

2024年1月、米国証券取引委員会(SEC)がビットコインの現物ETFを承認しました。ブラックロックやフィデリティなど大手金融機関が運用するこれらのETFは、証券口座からビットコインに投資できる手軽さから急速に普及しました。2025年後半には、米国の現物ビットコインETFの運用資産は約940億ドル規模に達しました(SoSoValue)。

しかし、ETFの購入者が持つのはETFの「株式(シェア)」であり、ビットコイン本体ではありません。ETFの各シェアはビットコインの所有権を示す「領収書」のようなものであり、現物ビットコイン市場の派生商品と言えます。ビットコイン自体はカストディアン(保管業者)と呼ばれる第三者が管理しています。

2. 取引所への預け入れ(カストディアル保管)

国内外の暗号資産取引所にビットコインを置いたままにしている場合、あなたは取引所に対する「引き出し請求権」を持っているにすぎません。取引所は秘密鍵を管理しており、ユーザーは自分で鍵を持っていません。

3. 先物・デリバティブ商品

ビットコインの先物契約や各種デリバティブ(金融派生商品)は、将来の価格変動に賭ける商品です。実際のビットコインの受け渡しを前提としていないものがほとんどで、これも広義のペーパービットコインに含まれます。

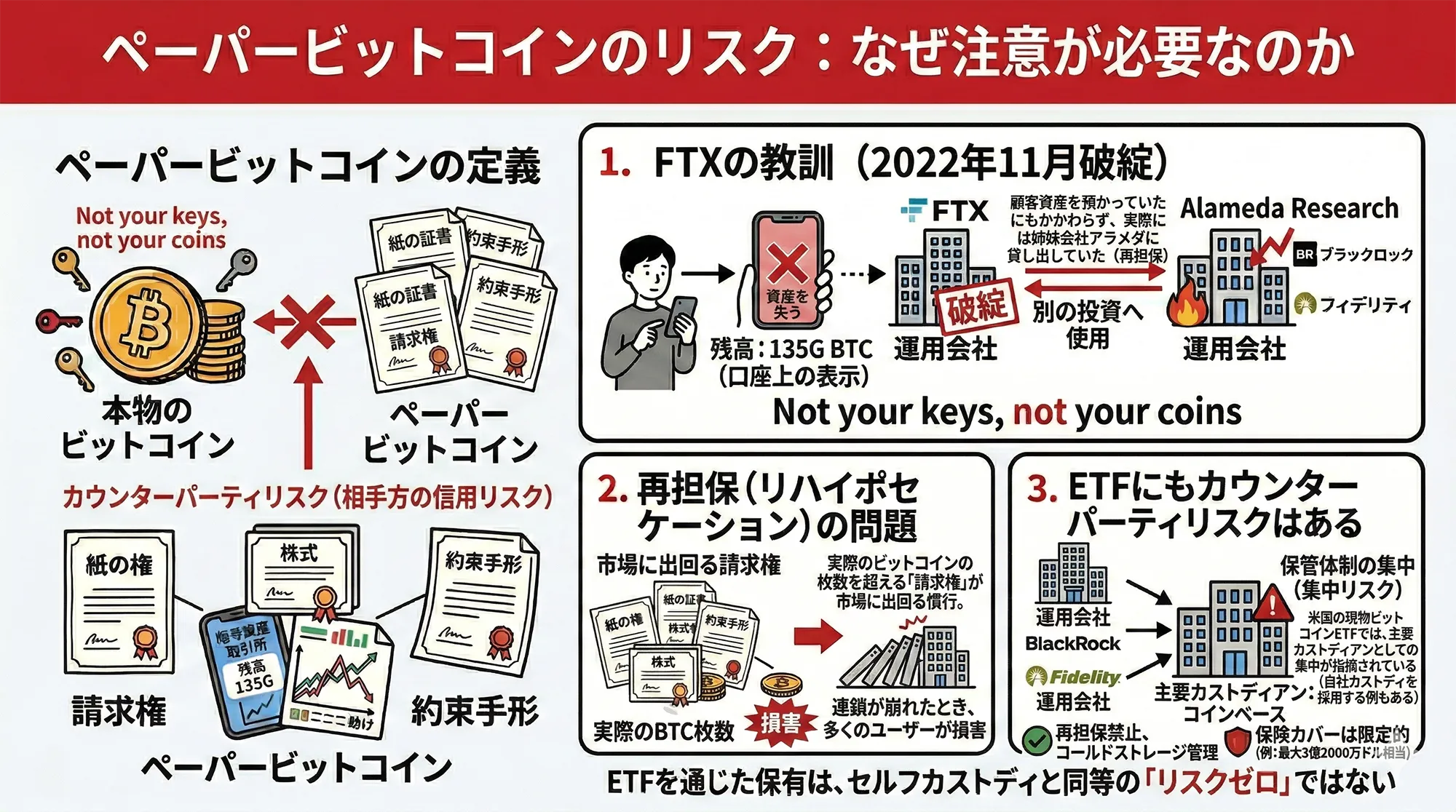

なぜペーパービットコインはリスクなのか

ペーパービットコインが持つ最大のリスクは「カウンターパーティリスク(counterparty risk)」、つまり相手方(第三者)の信用リスクです。

FTXの教訓

2022年11月、世界最大規模の暗号資産取引所の一つだったFTXが突然経営破綻しました。FTXは顧客のビットコインを預かっていたにもかかわらず、実際にはその資産を姉妹会社のアラメダ・リサーチに貸し出し(これをリハイポセケーション=再担保と呼びます)、別の資産への投資に使っていたことが後に判明しました。

口座上では「ビットコインを保有している」と表示されていたユーザーの多くが、実際には資産を失うことになりました。これこそが、「ペーパービットコイン」の危険性を端的に示した事例です。

再担保(リハイポセケーション)の問題

再担保とは、金融機関や取引所が顧客から預かった資産を、顧客の許可なく第三者に貸し出すことです。ビットコインの文脈では、取引所やカストディアンがユーザーのビットコインを別の投資家や機関に貸し出し、そこから利益を得るケースがあります。

この慣行が広がると、実際のビットコインの枚数を超える「請求権」が市場に出回ることになります。これは金融システムの脆弱性と同じ構造であり、どこかで連鎖が崩れたとき、多くのユーザーが損害を受けます。

ETFにもカウンターパーティリスクはある

ETFであれば安全、と思うかもしれませんが、それも絶対ではありません。米国の現物ビットコインETFでは、多くの運用会社が主要カストディアンとしてコインベース(Coinbase)を採用しており、保管体制が一定程度集中しているとの指摘があります(※一部にはフィデリティのように自社カストディを採用する例もあります)。

このような構造は「集中リスク」と呼ばれ、仮に特定のカストディアンに重大な問題が生じた場合、複数のETFに影響が及ぶ可能性があります。

もちろん、多くのETFは再担保を明示的に禁止し、コールドストレージ(オフライン保管)での厳格な管理を採用しています。しかし、保険でカバーされる範囲は限定的であり(コインベースでは最大3億2000万ドル相当)、ETFを通じたビットコイン保有が現物のセルフカストディと同等のリスクゼロの選択肢ではないことは、あらかじめ理解しておく必要があります。

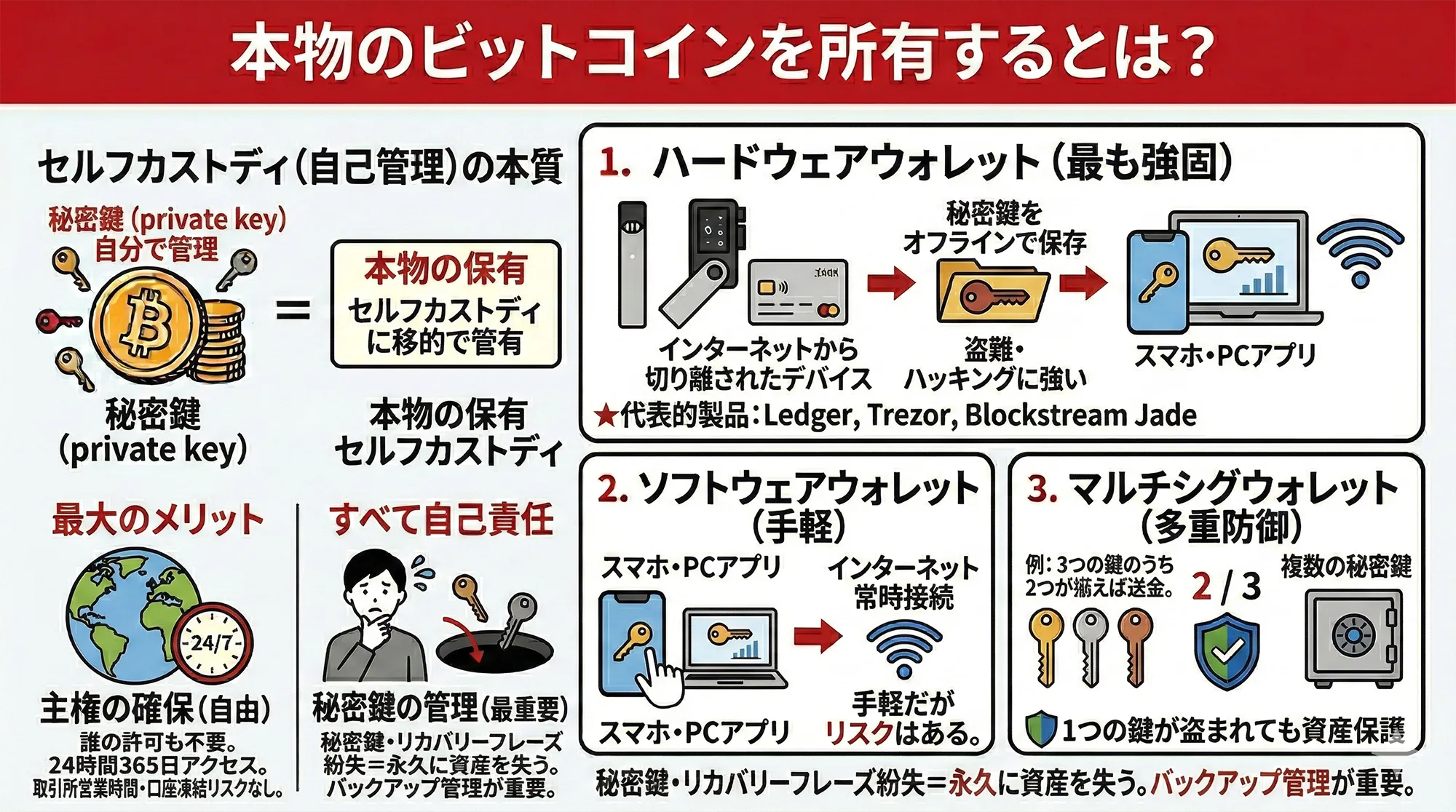

本物のビットコインを所有するとはどういうことか

「本物の」ビットコイン保有とは、自分で秘密鍵を管理する「セルフカストディ(self-custody)」のことです。

セルフカストディの主な方法には、以下のものがあります。

ハードウェアウォレット:秘密鍵をインターネットから切り離されたデバイスに保存する方法。Ledger、Trezor、Blockstream Jadeなどが代表的な製品です。盗難やハッキングに対して最も強固な防御を提供します。

ソフトウェアウォレット:スマートフォンやパソコンのアプリケーションで秘密鍵を管理する方法。手軽ですが、端末がインターネットに接続されているため、ハードウェアウォレットよりリスクは高くなります。

マルチシグウォレット(multisig):複数の秘密鍵のうち、一定数以上の署名が揃わないと送金できない仕組み。たとえば「3つの鍵のうち2つが揃えば送金可能」という設定にすれば、1つの鍵が盗まれても資産は守られます。

セルフカストディの最大のメリットは、誰の許可も必要なく、24時間365日、自分のビットコインに直接アクセスできることです。取引所の営業時間や、規制当局による口座凍結、会社の倒産といったリスクとは無縁です。

一方で、責任はすべて自分にあります。秘密鍵やリカバリーフレーズ(seed phrase)を紛失した場合、ビットコインは永久に取り出せなくなります。このため、バックアップの管理が非常に重要です。

ペーパービットコインが完全に「悪」というわけではない

ペーパービットコインにはリスクがある一方で、存在意義もあります。

ETFは、ウォレットや秘密鍵の管理を学ぶ必要なく、証券口座を通じてビットコインの価格上昇の恩恵を受けられる手段です。特に投資信託や確定拠出年金の文脈でビットコインへのエクスポージャーを求める投資家にとっては有効な選択肢です。

取引所での保管も、少額の場合や、まだビットコインに慣れていない段階では現実的な選択です。

重要なのは、自分が「何を持っているのか」を正確に理解した上で選択することです。取引所の口座残高は、あくまで「取引所への請求権」であるという事実を知っていれば、リスクを適切に管理できます。

日本の投資家が留意すべき点

日本では金融庁に登録された暗号資産交換業者を通じてビットコインを購入するケースが一般的です。これらの事業者には顧客資産の分別管理などの義務が課されていますが、制度上の枠組みがあることと、カウンターパーティリスクが完全に排除されることは同義ではありません。

ビットコインを長期的に保有する場合、自身のリスク許容度に応じて、セルフカストディを検討することもひとつの選択肢です。

まとめ:鍵を持つことの意味

ビットコインは、中央の管理者を必要としない分散型の仕組みで動いています。その本質的な価値の一つは、「自分の資産を自分で管理できること」にあります。

ペーパービットコインは、その利便性と引き換えに、第三者への信頼を必要とします。歴史は、その信頼が常に裏切られないとは限らないことを示してきました。

だからこそ、ビットコインの世界では「Not your keys, not your coins」という原則が繰り返し語られます。何を選択するにしても、この原則の意味を理解した上で判断することが、ビットコインを正しく扱う第一歩です。