SuicaやPayPayとは違う“デジタルなお金”とは? ビットコインとの違いをやさしく解説

電子キャッシュの定義

電子キャッシュ(Electronic Cash)とは、完全にデジタルな形式で存在し、個人どうしが直接お金をやり取りできることを目指した仕組みを指します。イメージとしては、手元の現金をそのまま相手に手渡すように、仲介者を通さずデジタル空間で送ることを可能にしようとする考え方です。

この「個人間で直接取引できる」という点が電子キャッシュの最も重要な特徴です。

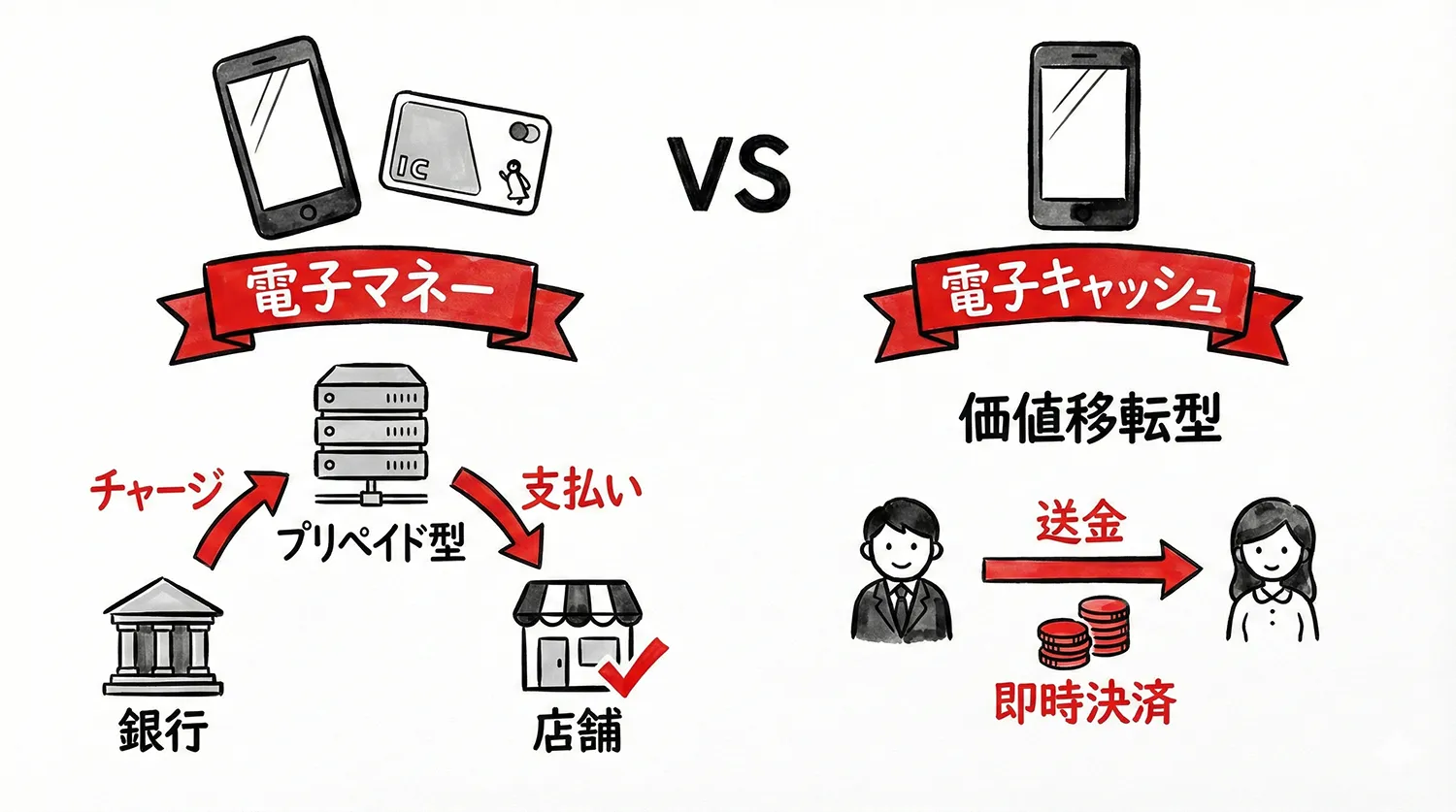

一方、私たちが日常的に使っているSuicaやPayPayなどの電子マネーは、確かにデジタルなお金ではありますが、電子キャッシュとは異なります。これらのサービスでは、取引のたびに必ず運営会社のサーバーが残高を管理し、処理を行います。そのため、現金のように「仲介者なしに直接お金を渡す」という仕組みにはなっていません。

電子キャッシュには、中央集権型と分散型の2つのタイプがあります。中央集権型の電子キャッシュは、運営会社や銀行などの特定の組織が発行と流通を管理します。1980年代に暗号学者デビッド・チャウムが開発した「eCash」はその代表例で、ブラインド署名と呼ばれる技術を使うことで匿名性を備えていました。しかし、最終的な取引の成立には運営会社を信頼する必要があり、もし運営側に問題が起きれば仕組み全体が停止してしまう可能性がありました。

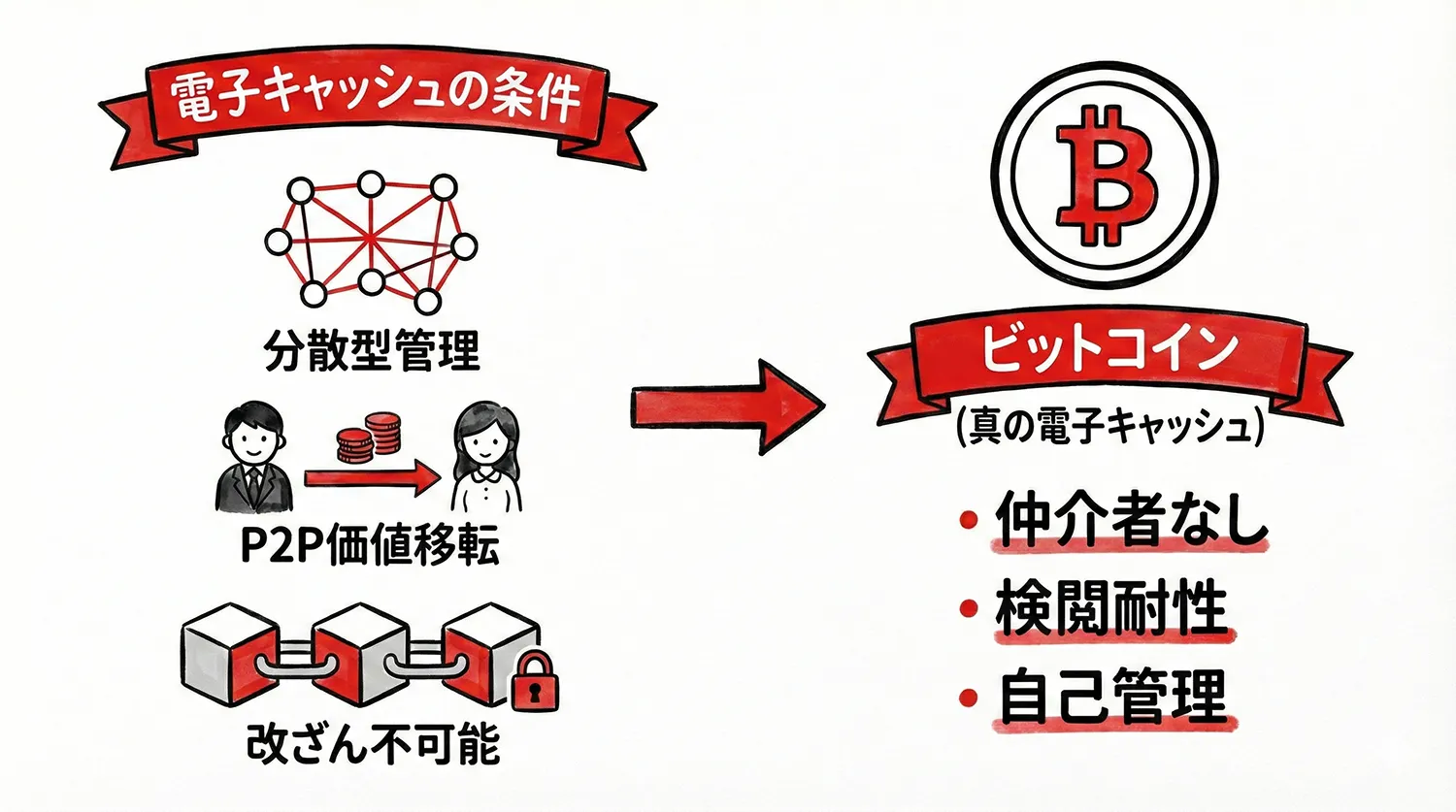

これに対して、分散型の電子キャッシュは中央の管理者を持ちません。暗号技術と世界中に分散したコンピューターネットワークによって取引を検証し、改ざんされにくい形で記録します。ビットコインはこの分散型電子キャッシュの最初の成功例であり、公開台帳(ブロックチェーン)にすべての取引を記録することで、特定の企業や政府が取引を止めたり、恣意的に管理したりすることを防いでいます。

電子マネーとの根本的な違い

多くの人が混同しがちですが、電子マネー(Electronic Money)と電子キャッシュは本質的に異なる概念です。電子マネーは、日本円や米ドルのような法定通貨をデジタル化し、運営会社の管理のもとでやり取りする仕組みです。あくまで「中央で管理されたデジタル版の現金」という位置づけになります。

日本で広く利用されているSuicaを例にすると、Suicaにチャージされた1000円は、日本円をJR東日本がデジタル残高として管理しているに過ぎません。改札を通るたびに中央サーバーで残高が確認され、そのサーバーが停止すればSuicaは使えなくなります。便利な一方で、利用には常に運営側のシステムが必要です。

PayPayも仕組みは似ています。PayPayで友人に送金する際、実際にはPayPay株式会社のサーバーが「あなたの残高を減らし、相手の残高を増やす」という処理を行っています。これは銀行口座間の送金とほとんど同じ構造で、誰かが中央で残高を書き換えているという点が共通しています。

電子マネーには、クレジットカードやデビットカード、銀行振込、オンラインバンキング、Apple PayやGoogle Payなどのモバイル決済アプリ、そして海外のRevolutやVenmoのようなフィンテックサービスも含まれます。いずれも中央の金融機関や企業が資金を管理し、利用者はその仕組みを信頼して預けている形になります。

これに対して、電子キャッシュは根本的に仕組みが異なります。電子キャッシュは独自のデジタル形式で存在し、中央サーバーや運営企業を介さずに個人間で直接送ることを想定した概念です。ビットコインで送金する場合、PayPayやJR東日本のような事業者を経由する必要はありません。世界中に分散した多数のコンピューターが取引を検証し、暗号技術によって安全性を確保します。

この「中央管理者に依存しない」という性質こそが、電子マネーと電子キャッシュを分ける最大のポイントです。

日本の電子マネーシステムの特徴と限界

日本は世界でも電子マネーの普及が進んでいる国であり、日常生活の多くの場面で現金を使わずに支払いができます。Suica、PASMO、楽天Edy、nanaco、WAONといったICカード型の電子マネーに加えて、PayPay、楽天ペイ、d払い、au PAYなどのQRコード決済も広く利用されています。

これらのサービスは、財布を持ち歩かなくても買い物ができる、スマートフォンひとつで支払える、ポイントが貯まるなど、多くの利便性を提供しています。しかし電子マネーは、その構造上いくつかの重要な制約も抱えています。

まず、電子マネーで行われた取引はすべて運営会社に記録されます。いつ、どこで、何を購入したかといった利用履歴が蓄積されるため、プライバシーの面では現金とは異なります。現金の場合、利用者の身元を店側が知る必要はありませんが、電子マネーではアカウント情報と紐づいて管理されます。

また、電子マネーの利用は運営会社のルールに従う必要があります。システムメンテナンス時には決済ができなくなることがありますし、規約違反が疑われればアカウントが一時的に停止される可能性もあります。銀行口座と同じく、最終的な管理権限は利用者ではなく運営会社側が持っています。

さらに、国境を越えた送金には大きな制約があります。楽天ペイやPayPayなど国内向けの決済サービスは、海外のユーザーへの直接送金には対応していません。海外に送金したい場合は、銀行の国際送金サービスなど別の方法を利用する必要があります。

こうした特徴は、電子マネーが中央で管理される仕組みで運営されているからこそ生じるものです。日々の便利さと引き換えに、私たちはプライバシーやアカウントの主導権を運営会社に委ねているといえます。

電子キャッシュ開発の歴史

電子キャッシュという考え方は、インターネットが広く普及するより前から研究されてきました。1980年代には暗号学者のデビッド・チャウムが「eCash」を開発し、中央の管理者でさえ利用者の支払い履歴を追跡できない匿名性の高い仕組みを実現しました。彼が設立したDigiCash社は、ブラインド署名と呼ばれる暗号技術を用いることで、当時としては非常に革新的な電子キャッシュシステムを構築しました。

しかし、eCashは商業的には成功しませんでした。理由のひとつは中央集権型の仕組みであったことです。利用者はDigiCash社そのものを信頼する必要があり、1998年に同社が倒産すると、eCashも同時に利用できなくなってしまいました。また、店舗側が新しい決済システムを導入しないと使えないという技術的なハードルも普及の妨げとなりました。

それでも、こうした試みは無駄ではありませんでした。1990年代から2000年代にかけて、暗号技術で個人の自由を守ることを目指した「サイファーパンク」と呼ばれる人々が、メーリングリストを通じてさまざまな分散型電子キャッシュのアイデアを共有し、議論を深めていきました。

1998年にはウェイ・ダイが「b-money」という概念を提案し、中央の管理者を持たずに暗号技術で安全な取引を行う仕組みを構想しました。同じ年、ニック・ザボも「Bit Gold」というデジタル通貨の理論モデルを提示しました。Bit Goldでは、利用者が計算作業(プルーフ・オブ・ワーク)を行うことでデータに価値と時間の証明を与える仕組みとし、後のビットコインに大きな影響を与えています。

さらに、1997年にアダム・バックが開発した「Hashcash」も重要です。本来は電子メールのスパム対策に使われた技術ですが、メッセージを送る際に一定の計算コストを課すという仕組みは、ビットコインのマイニングにおけるプルーフ・オブ・ワークの基礎となりました。

これら多くの試みは実用化までは至りませんでしたが、それらの研究成果やアイデアを統合し、初めて実用的な分散型電子キャッシュを実現したのが、2008年にサトシ・ナカモトが発表したビットコインでした。サトシは先人たちの技術を組み合わせることで、中央の管理者に依存しない電子キャッシュを現実のものとしたのです。

ビットコインが真の電子キャッシュである理由

ビットコインは、2008年10月31日にサトシ・ナカモトがサイファーパンクのメーリングリストで公開した論文「Bitcoin: A Peer-to-Peer Electronic Cash System(ビットコイン:P2P 電子通貨システム)」から始まりました。この9ページの論文には、ウェイ・ダイのb-money、ニック・ザボのBit Gold、ハル・フィニーの暗号技術研究など、先人たちの成果が集約されており、分散型デジタル通貨の基礎が示されています。

ビットコインが「真の電子キャッシュ」と呼ばれるのには、いくつかの重要な理由があります。

まず、仲介者を必要としない個人間取引が可能であることです。PayPayで送金する場合はPayPayのサーバーが、銀行振込なら銀行が取引を仲介します。しかしビットコインでは、送金者と受取者の間に特定の企業や組織が入る必要はありません。世界中に分散したノード(コンピューター)が取引を検証し、暗号技術によって正当性を確認します。これにより、中央の管理者を信頼しなくても取引が成立します。

次に、デジタル通貨が抱える「二重支払い」の問題を中央管理者なしで解決した点です。デジタルデータはコピーが容易なため、同じお金を複数回使えてしまう可能性があります。従来は銀行や決済会社が取引履歴を管理することで防いでいましたが、ビットコインではブロックチェーンとプルーフ・オブ・ワークの仕組みを用いて、ネットワーク全体で不正を防ぎます。この発想が革新的でした。

プライバシーの仕組みも特徴のひとつです。初期の電子キャッシュであるeCashは完全な匿名性を目指していましたが、ビットコインは仮名性(pseudonymity)を採用しています。取引は公開台帳に記録され透明性がありますが、住所(アドレス)は実名と直接結びつかないため、一定のプライバシーが保たれます。

さらに、ビットコインには発行上限があり、供給量は2100万枚と決められています。日本円や米ドルのように中央銀行が政策に応じて発行量を増やすことはできません。こうした希少性は、ビットコインが価値を保存する手段として注目される理由のひとつになっています。

ビットコインは国境にも依存しません。国内向けに設計されたPayPayのようなサービスでは海外の相手に送金できませんが、ビットコインであれば世界中どこへでも同じ仕組みで送金できます。距離に関係なく取引が成立する点は、インターネット時代のデジタル資産ならではの特性です。

最後に、ビットコインは「許可不要(permissionless)」であることが非常に重要です。PayPayや銀行口座を利用するには本人確認や規約への同意が必要ですが、ビットコインを使う際に特定の企業や政府から許可を得る必要はありません。インターネット接続とウォレットがあれば、世界中の誰でもネットワークに参加できます。

こうした特徴が組み合わさることで、ビットコインは初めて“仲介者を必要としない電子キャッシュ”を現実のものとしました。

電子キャッシュの未来

電子キャッシュという概念は、これからのお金のあり方を考えるうえで大きな意味を持っています。現在、世界中の国々が中央銀行デジタル通貨(CBDC)の研究と開発を進めていますが、これらは「電子マネーのデジタル版」に近く、電子キャッシュとは異なる仕組みです。管理者が中央銀行に一本化されるため、構造としては従来の電子マネーと大きく変わりません。

日本でもデジタル円の検討が進められています。しかし、デジタル円が「仲介者を必要としない」「検閲耐性がある」「利用者自身が資産の主導権を持つ」といった電子キャッシュ本来の特徴を備えるかどうかは、現時点では明確ではありません。むしろ、金融システムの安定性や法的枠組みを優先する形になる可能性が高く、ビットコインとは設計思想が異なると考えられます。

その一方で、ビットコインは数十年にわたる暗号研究や電子キャッシュの試行錯誤の成果を統合し、初めて実用的に稼働している分散型電子キャッシュシステムです。中央管理者が存在しないため、特定の組織がシステムを停止させることはできず、国境や政治的な制約も受けません。これは従来の電子マネーにはない特徴です。

もちろん、ビットコインにも課題があります。価格が大きく変動すること、ネットワークの処理能力に限界があること、マイニングに必要な電力などが指摘されています。ただし、これらの課題に対してはライトニングネットワークなどの新しい技術が開発され、取引速度や手数料の改善が進んでいます。

私たちは今、お金の歴史の中でも大きな転換点にいるのかもしれません。現金から電子マネーへの移行が進む中で、その次の段階として「仲介者を介さずに価値をやり取りできる仕組み」が現実味を帯びてきています。SuicaやPayPayのような電子マネーが日常生活を便利にする一方で、それらが中央で管理される仕組みであることを理解することも大切です。

電子キャッシュは単なる技術ではなく、個人の経済的自由や金融システムの形を問い直す概念でもあります。誰かの許可を必要とせず、自分のお金を自分で管理できる仕組みが広がっていく未来。その方向性のひとつを示しているのが、ビットコインの存在なのです。