ビットコイントレジャリー企業をどう評価するか?指標・リスク・将来展望を徹底解説【パート2】

この記事は「ビットコイントレジャリー企業とは何か:パート1」の続きです。

パート1では、戦略の概要や企業が株式を通じて投資対象となる理由を解説しました。ここからは、評価指標、リスク、批判的な視点、そして将来展望についてさらに深く掘り下げます。

新しい評価指標の登場

ビットコイントレジャリー企業を評価する際には、従来の財務指標だけでは十分とは言えません。これらの企業はビットコインの保有量や調達手法が企業価値に大きな影響を与えるため、ビットコイン戦略に特化した独自の評価指標が用いられるようになってきました。ここでは代表的な指標をわかりやすく紹介します。

BTC利回り(BTC Yield)

BTC利回りは、企業が保有するビットコイン数を発行済株式数で割った「1株あたりのビットコイン量」がどのくらい増えているかを示す指標です。

この数値が上昇していれば、株主1人あたりに割り当てられるビットコインの量が増えていることになります。特に企業が新株を発行して資金調達を行い、その資金でビットコインを購入する場合、この指標が改善していることが重要です。もしBTC利回りが増えていなければ、既存株主の価値が希薄化している可能性があります。

初心者向けに言えば、

「企業がビットコインを増やすスピードが、株式の数の増え方より速いかどうかを測る指標」

というイメージです。

BTC NAV(ビットコインの純資産価値)

BTC NAVは、企業が保有するビットコインの時価総額を示す指標です。

計算式は非常にシンプルで、

ビットコイン価格 × 保有BTC数

で求められます。

この数値は、企業のビットコイン保有価値そのものを示すため、企業の時価総額と比較することで、市場が企業をどのように評価しているかを把握しやすくなります。

mNAV(NAVの倍率)

mNAVとは、企業価値を、その企業が保有するビットコインの純資産価値(BTC NAV)で割った値です。

市場が、その企業を保有ビットコイン以上の価値で評価しているかどうかを示す指標として使われます。

数値が1を超えている場合:

市場が「この企業は、ビットコインを保有するだけでなく、将来さらに価値(BTC)を増やせる可能性がある」と評価している状態です。数値が1未満の場合:

企業が保有するビットコインの価値よりも、株式市場での評価が低い状態を意味します。

高いmNAVは、経営力や資本市場へのアクセス、将来のビットコイン蓄積能力などに対する期待値(プレミアム)を反映しています。

一方で、期待に見合う実績が伴わなければ、mNAVは低下する可能性もあります。

※ mNAVは将来への期待を含む指標であり、割安・割高を単独で判断するものではありません。

mNAVについてより詳しく知るには、こちらの記事をご覧ください。

👉 https://bitcoinmagazine.jp/bitcoin-basics/what-is-mnav

BTC格付け(BTC Rating)

BTC格付けは、企業が保有するビットコインの価値で、負債や優先株式などの金融債務をどの程度カバーできるかを示す指標です。

BTC格付け=1.0以上 の場合、

企業が持つビットコインだけで全ての債務を返済できるという意味になり、財務の健全性を示すポジティブな指標となります。

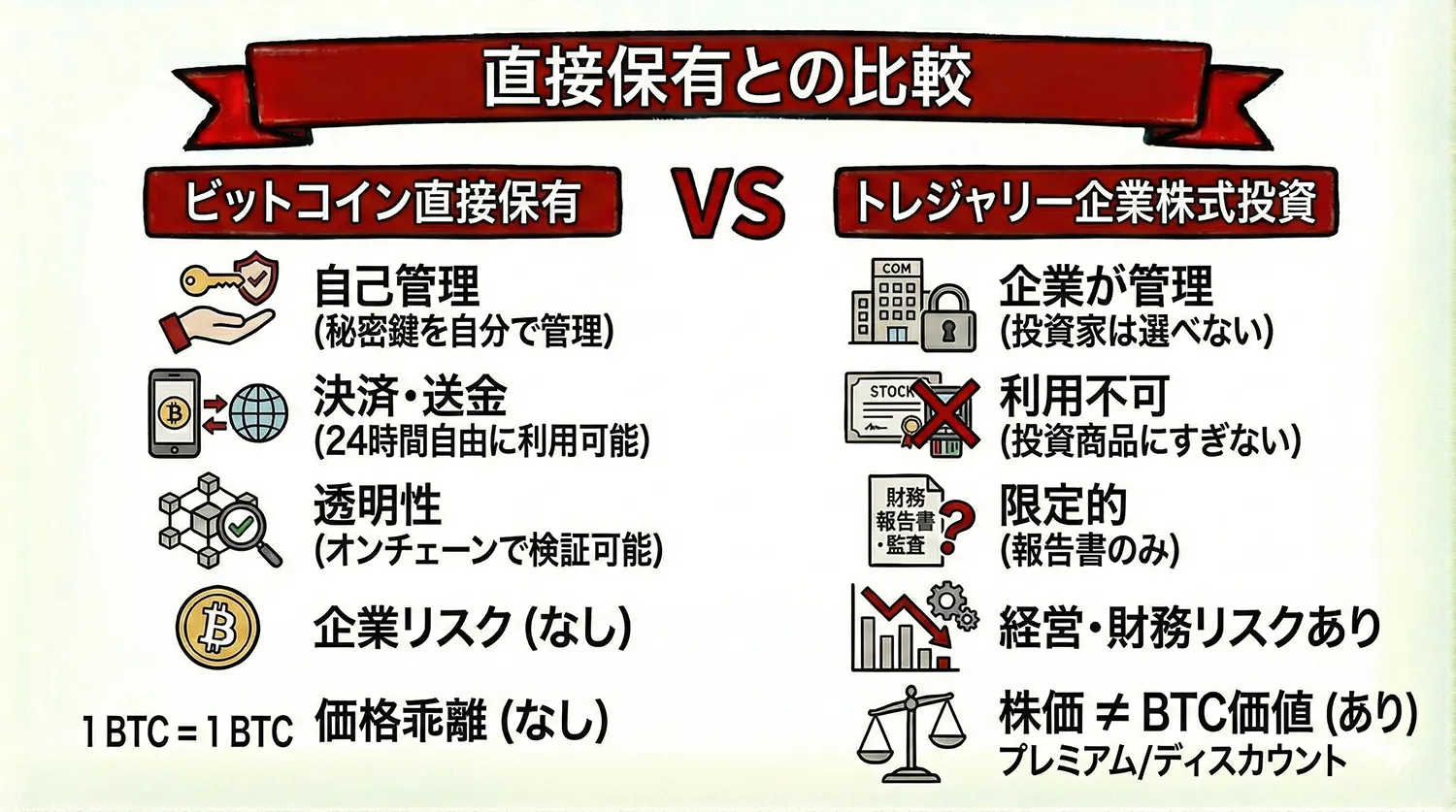

直接保有との比較

ビットコイントレジャリー企業の株式に投資することは、ビットコインを自分で直接保有する場合と比べて、いくつか重要な違いがあります。どちらにもメリット・デメリットがありますが、ここでは初心者が理解しやすいように主な相違点を整理します。

自己管理ができない

ビットコインを直接保有する場合、秘密鍵を自分自身で管理できます。これは「自分の資産を自分で守る」というビットコインの根本的な思想につながり、第三者に依存しないという大きな利点があります。

一方、ビットコイントレジャリー企業の株式を通じてビットコインに間接投資する場合、秘密鍵を管理するのは企業側であり、投資家はその管理状況を選ぶことはできません。企業の経営判断、会計処理、カストディアン(資産保管者)に関するリスクを受け入れる必要があります。

決済や送金に利用できない

ビットコインを直接保有していれば、世界中に24時間いつでも自由に送金したり、支払いに利用できます。これは法定通貨にはないビットコイン独自の利便性です。

しかし、ビットコイントレジャリー企業の株式はあくまで 投資商品 にすぎません。企業の株式を買っても、ビットコインそのものを使えるわけではなく、決済手段としても機能しません。

準備金の証明が限定的

一部の暗号資産取引所では、暗号学的な技術を用いた「準備金証明(Proof of Reserves)」を提供しており、預かり資産が実際に存在するかを透明性高く示しています。

これに対してビットコイントレジャリー企業の場合、投資家が確認できるのは定期的な財務報告書と監査結果のみです。企業の保有BTCをオンチェーンで直接検証できるわけではないため、透明性には一定の限界があります。

企業固有のリスクが存在する

ビットコイン価格そのものとは関係なく、企業側の要因によって株価が下落する可能性があります。

経営判断の誤り

ガバナンスの問題

財務状況の悪化

資金調達の失敗

これらはビットコインの値動きとは直接関係ないため、ビットコインを直接保有する場合には存在しないリスクです。

株価がビットコイン価値と乖離することがある

企業の株価は、市場の期待や投資家の心理によって上下するため、保有ビットコインの価値(BTC NAV)と大きくずれることがあります。

NAVより高く評価される「プレミアム」

NAVより低く評価される「ディスカウント」

どちらの状態も起こり得ますが、予測は難しく、初心者にとっては意外なリスクになることがあります。

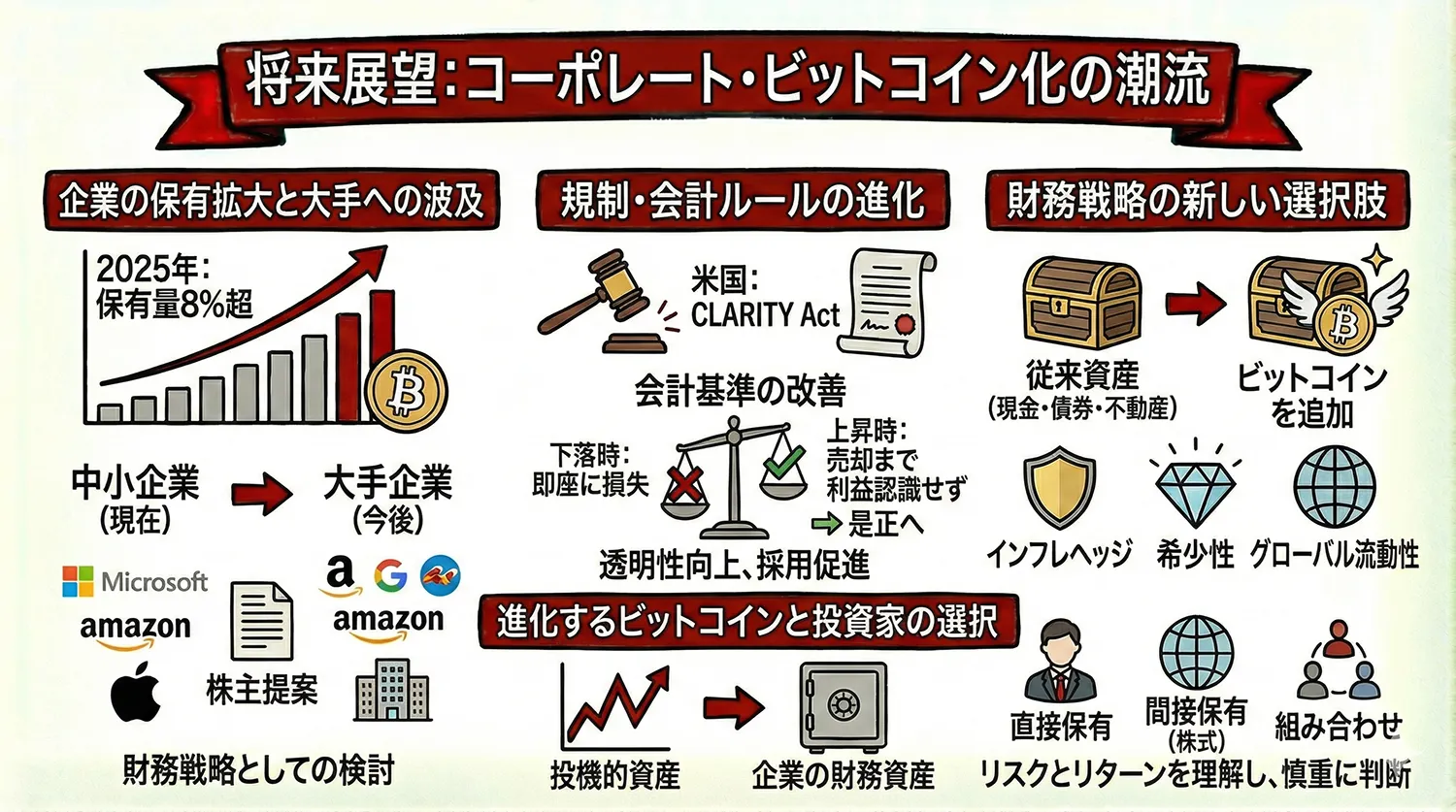

将来展望

ビットコイントレジャリー企業の動きは、ビットコインを企業が財務戦略として採用する「コーポレート・ビットコイン化」という大きな潮流の一部です。2025年12月時点では、企業や機関投資家によるビットコイン保有量が総供給量の8%を超え、ビットコインが企業のバランスシートに本格的に組み込まれつつあることを示しています。

現在、この戦略を積極的に採用している企業の多くは中小規模ですが、今後は大手企業へ広がる可能性も指摘されています。実際に、マイクロソフト、アマゾン、アップルといった大企業でも、株主から「ビットコインを財務戦略として検討すべきだ」とする提案が提出される事例が増えています。必ずしも採用されたわけではありませんが、ビットコインが企業レベルの議論に上がるようになった点は、過去には見られなかった変化です。

規制の整備も進みつつあります。アメリカでは「CLARITY Act」と呼ばれる法案が議論されており、企業がビットコインを会計上どのように扱うかについて、より透明で一貫したルールを整えようとしています。現行の会計基準では、ビットコイン価格が下落すると即座に損失として計上される一方、価格上昇分は実際に売却するまで利益として認識できないという非対称性がありました。こうした課題が改善されれば、企業がビットコインを財務戦略として採用しやすくなると期待されています。

ビットコイントレジャリー企業は、企業財務の考え方に新しい視点をもたらしました。これまで企業は、現金、債券、不動産などの資産を組み合わせてリスク分散を図ってきましたが、ビットコインの登場により、インフレヘッジ、希少性、グローバルな流動性といった新しい選択肢が加わったのです。

この戦略が今後さらに普及していくのか、それとも一時的な現象にとどまるのかは、いくつかの要因に左右されます。ビットコイン価格の長期的な推移、各国の規制環境の変化、そして企業経営者がビットコインの特性をどこまで理解し活用できるかが、その行方を大きく左右するでしょう。

いずれにせよ、ビットコイントレジャリー企業の台頭は、ビットコインが「投機的な資産」から「企業が保有する財務資産」へと進化していることを示す重要な兆候です。個人投資家にとっても、ビットコインを直接保有するか、ビットコイントレジャリー企業の株式を通じて間接的に関わるか、あるいは両方を組み合わせるかといった選択肢が広がっています。それぞれのリスクとリターンを理解し、自身の目的に合わせて慎重に判断することが大切です。