ビットコインとアルトコインの「決定的」な違い|技術・経済圏・2026年の視点

ビットコインについての理解を深めた方であれば、市場にはビットコイン以外にも数千、数万種類のデジタル資産が存在することをご存知でしょう。これらは総称して「アルトコイン(Alternative Coin=代替コイン)」と呼ばれます。

投資を始めたばかりの方にとって、アルトコインは「ビットコインより単価が安く、手軽に購入できるもの」と映るかもしれません。しかし、市場構造をより深く理解する視点では、それらを「ビットコインが『通貨』としての堅牢性を守るために意図的に切り捨てた機能を、実験的に実装するためのテストネット」あるいは「特定の管理者が存在するテクノロジー企業の株式に近いもの」として捉える必要があります。

本記事では、イーサリアム(ETH)、ソラナ(SOL)、XRPといった主要銘柄から2026年のトレンドまでを網羅し、技術的構造と経済モデル(トークノミクス)の観点から、ビットコインとそれ以外の決定的な違いを徹底解剖します。

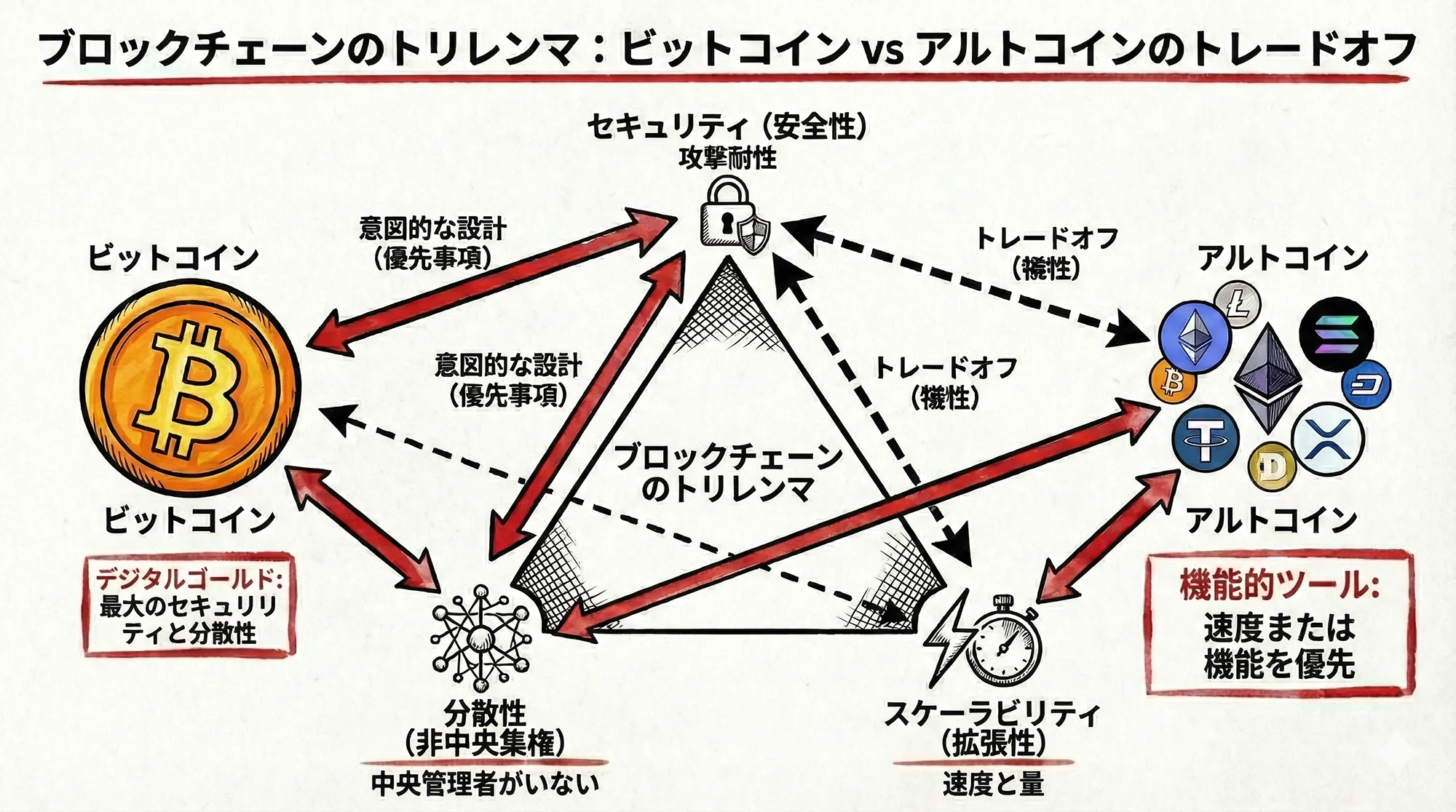

1. なぜアルトコインが生まれるのか?「ブロックチェーンのトリレンマ」

なぜこれほど多くのアルトコインが存在するのでしょうか? その答えの多くは、ブロックチェーン技術が抱える「トリレンマ」の課題解決への試行錯誤にあります。

ブロックチェーンには、一般的に以下の3つの要素を同時にすべて満たすことは困難であるという性質があります。

セキュリティ(Security): 攻撃に対する耐性

分散性(Decentralization): 特定の管理者がいない状態

スケーラビリティ(Scalability): 取引処理の速度と量

ビットコインは、デジタル空間における「価値の保存」としての役割を全うするため、①セキュリティと②分散性を極限まで高める選択をしました。その代償として、③スケーラビリティ(処理速度)をレイヤー1(ベースのブロックチェーン)では制限しています。これは「技術が古い」のではなく、「セキュリティを最優先した意図的な設計」です。

対して、多くのアルトコインは、「分散性を犠牲にして(=管理者を置いて)処理速度を上げる(例:Solana)」や、「複雑なプログラムを動かせるようにして機能を増やす(例:Ethereum)」といったアプローチを取ります。

つまり、アルトコインの多くはビットコインの「改良版」ではなく、セキュリティや分散性をトレードオフにした「機能特化型ツール」なのです。

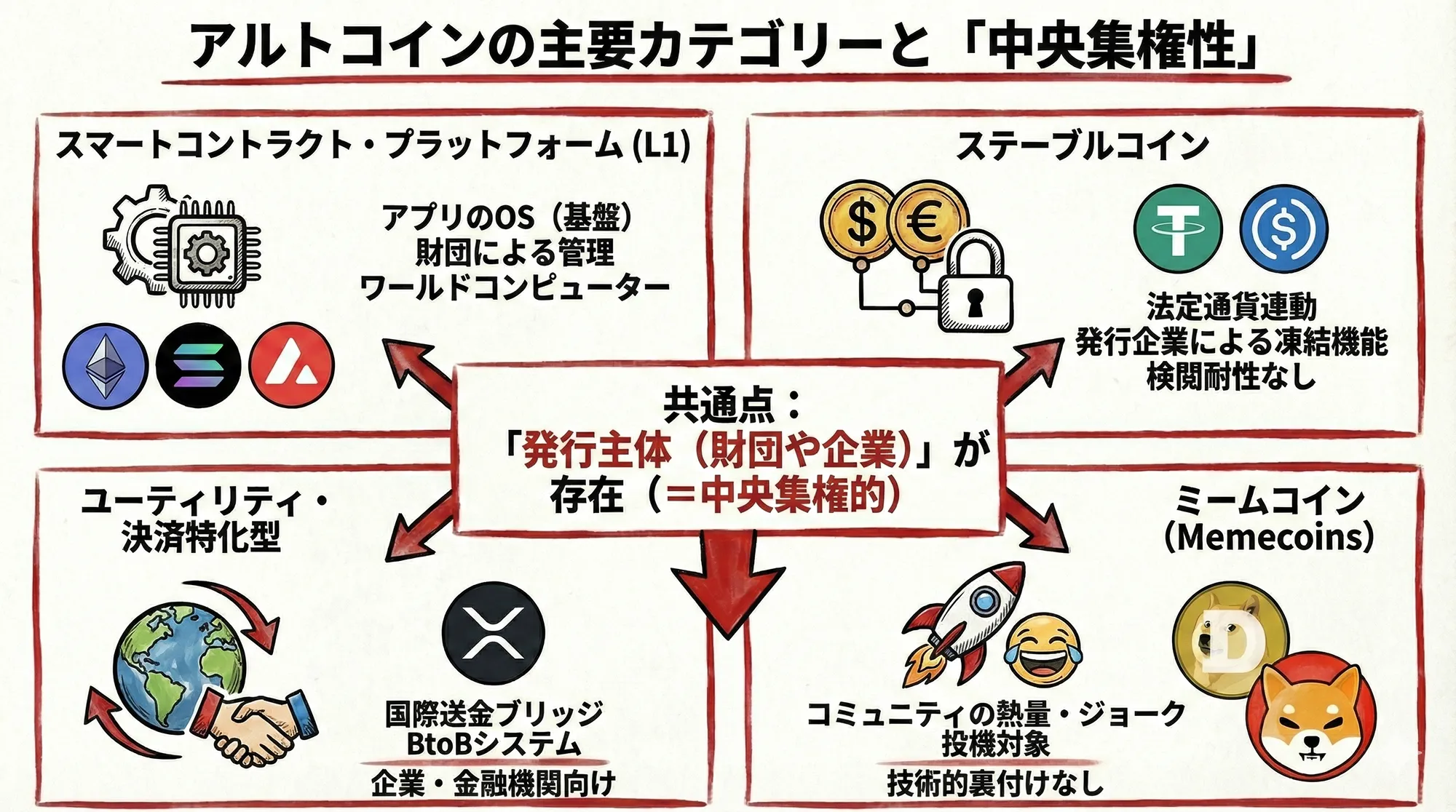

2. アルトコインの主要カテゴリーと「中央集権性」

市場構造を正確に捉える際は、アルトコインを「仮想通貨」と一括りにせず、その役割(セクター)で分類する必要があります。その多くには、ビットコインには存在しない「発行主体(財団や企業)」が存在します。

スマートコントラクト・プラットフォーム(L1) イーサリアム、ソラナ、アバランチなど。これらは通貨というより、アプリケーションを動かすためのOS(基盤)です。「ワールドコンピューター」を目指しており、開発ロードマップは財団によって管理されています。

ステーブルコイン USDTやUSDCなど、法定通貨に価格が連動するもの。決済には便利ですが、発行企業がブラックリスト機能(特定の口座凍結)を有しているケースが多く、検閲耐性はありません。

ユーティリティ・決済特化型 国際送金のブリッジ機能を持つXRPなどが該当します。特定の企業や金融機関の業務効率化を目指すものであり、その性質はBtoBの送金システムに近いです。

ミームコイン(Memecoins) ドージコイン(DOGE)やシバイヌ(SHIB)など。技術的裏付けはなく、コミュニティの熱量やジョークから価値が生まれます。純粋な投機対象としての側面が強い資産です。

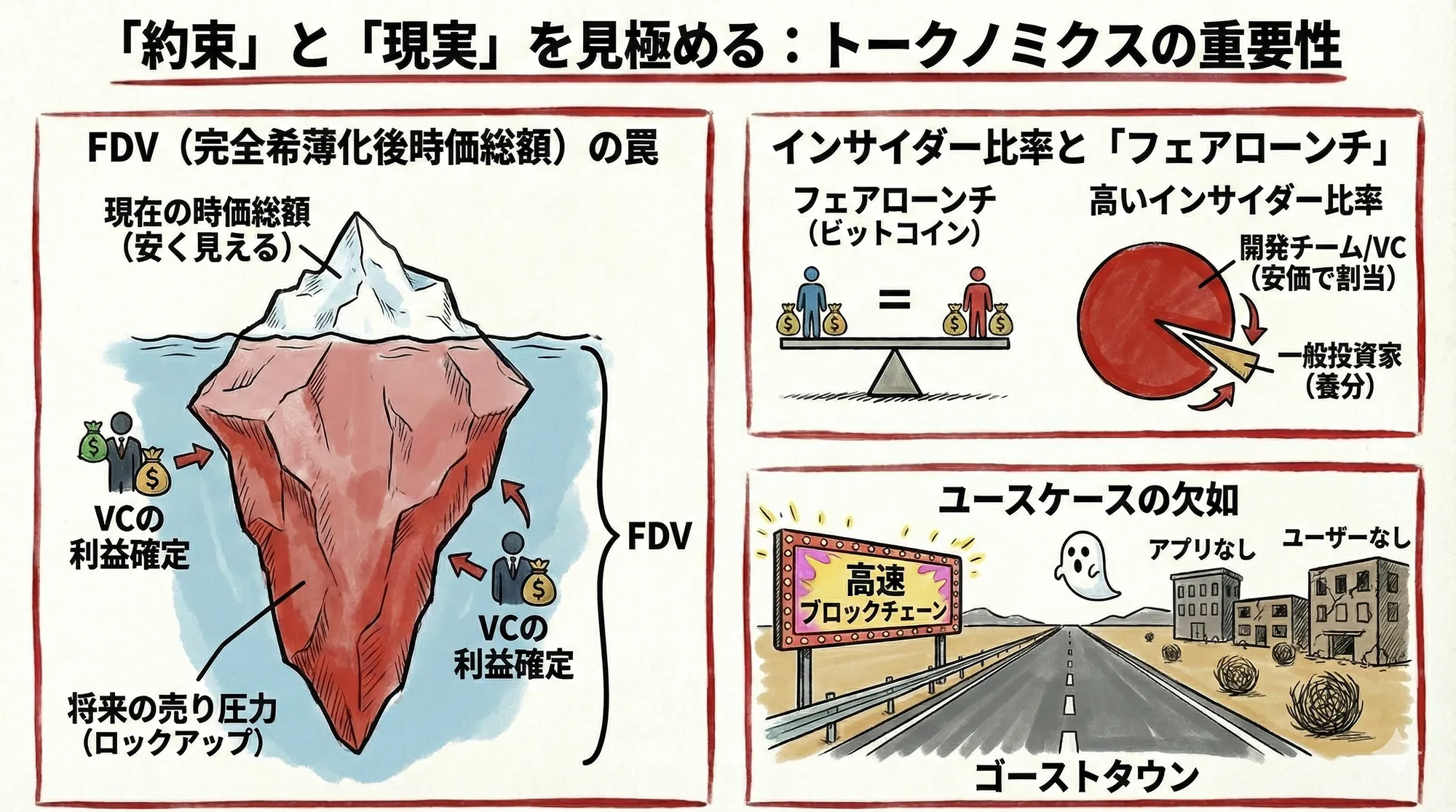

3. 「約束」と「現実」を見極める:トークノミクスの重要性

アルトコイン市場には、革新的な技術を謳うプロジェクトが溢れていますが、その多くはホワイトペーパー上の理想(約束)が先行し、実態が伴っていないのが現実です。表面的なマーケティングに惑わされず、プロジェクトの実態を論理的に判断するために必ずチェックすべき指標が「トークノミクス(Tokenomics:トークン設計の経済学)」です。

プロジェクトの「設計図」とも言える以下の要素を確認することで、そのコインが投資家向きか、開発者の集金装置かが分かります。

FDV(Fully Diluted Valuation - 完全希薄化後時価総額)の罠: 現在の時価総額が安く見えても、まだロックアップ(凍結)されているトークンが大量にある場合、将来的な売り圧力が巨大になります。現在の時価総額だけでなく、将来発行されるすべてのトークンを含めた時価総額(FDV)を確認する必要があります。FDVが高すぎるプロジェクトは、初期投資家(VC)の利益確定の場になるリスクがあります。

インサイダー比率と「フェアローンチ」: ビットコインには「プレマイン(事前の採掘)」がなく、開発者サトシ・ナカモトも他のマイナーと同じ条件でスタートしました(フェアローンチ)。しかし、多くのアルトコインは、公開前に開発チームやVCに大量のトークンを安価で割り当てています。この「インサイダー比率」が高い場合、一般投資家は養分となる可能性があります。

ユースケースの欠如: 「高速なブロックチェーンを作った」としても、その上で動くアプリやユーザーがいなければ、それはゴーストタウンと同じです。

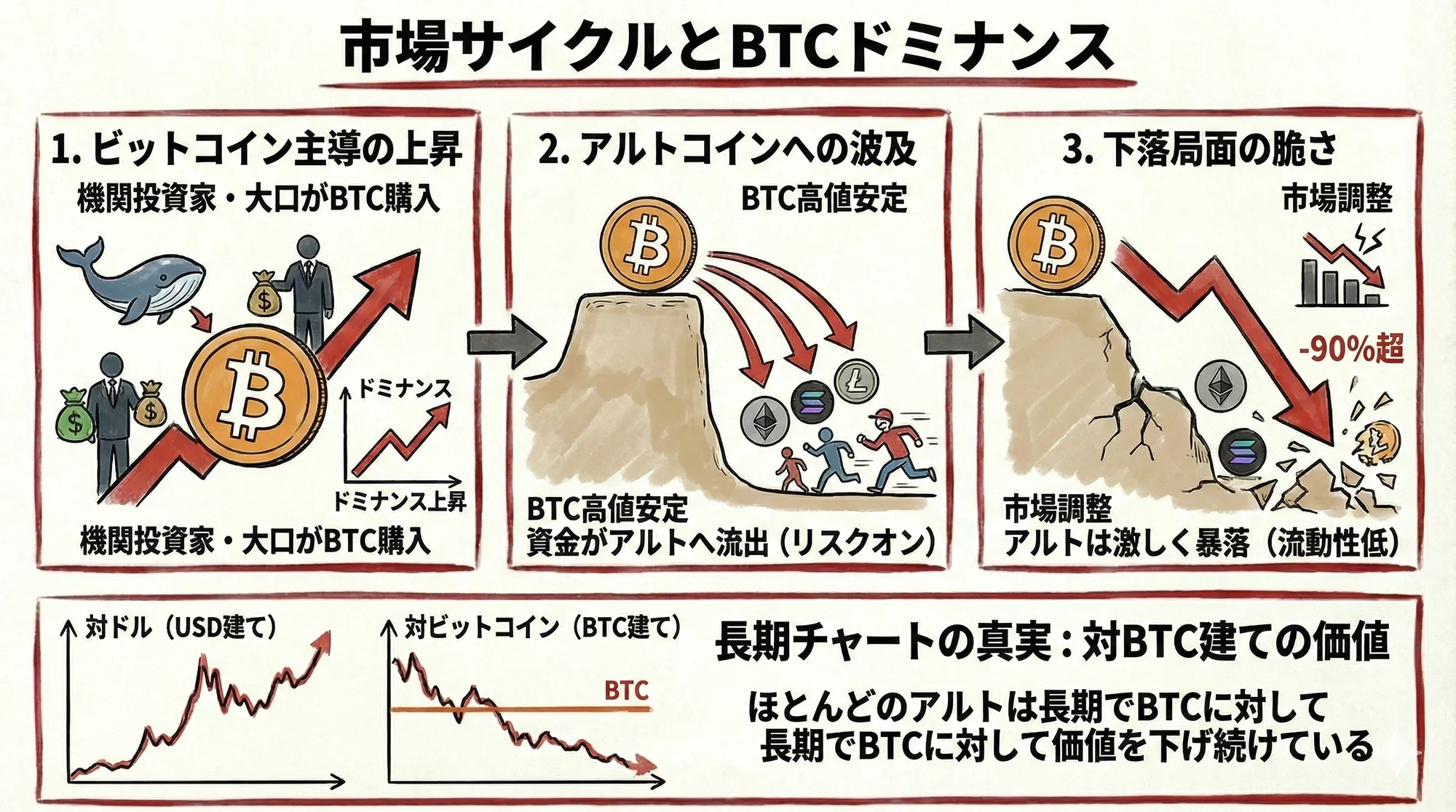

4. 市場サイクルとBTCドミナンス

市場分析において避けて通れないのが「ビットコイン・ドミナンス(市場占有率)」です。歴史的に、暗号資産市場はビットコインを中心に動いています。

ビットコイン主導の上昇: まず機関投資家や大口が、最も信頼できるビットコインを購入し、ドミナンスが上昇します。

アルトコインへの波及: ビットコインが高値圏で安定すると、リスク許容度の高い資金がアルトコインへ流れます。

下落局面の脆さ: 市場が調整に入ると、アルトコインは流動性が低いため、ビットコイン以上に激しく下落します(-90%以上も珍しくありません)。

長期間のチャートを見ると、対ドルでは上昇しているアルトコインでも、「対ビットコイン(BTC建て)」で見ると価値を下げ続けているものがほとんどです。これは、長期的に見てビットコインのパフォーマンスを上回るアルトコインがいかに少ないかを示しています。

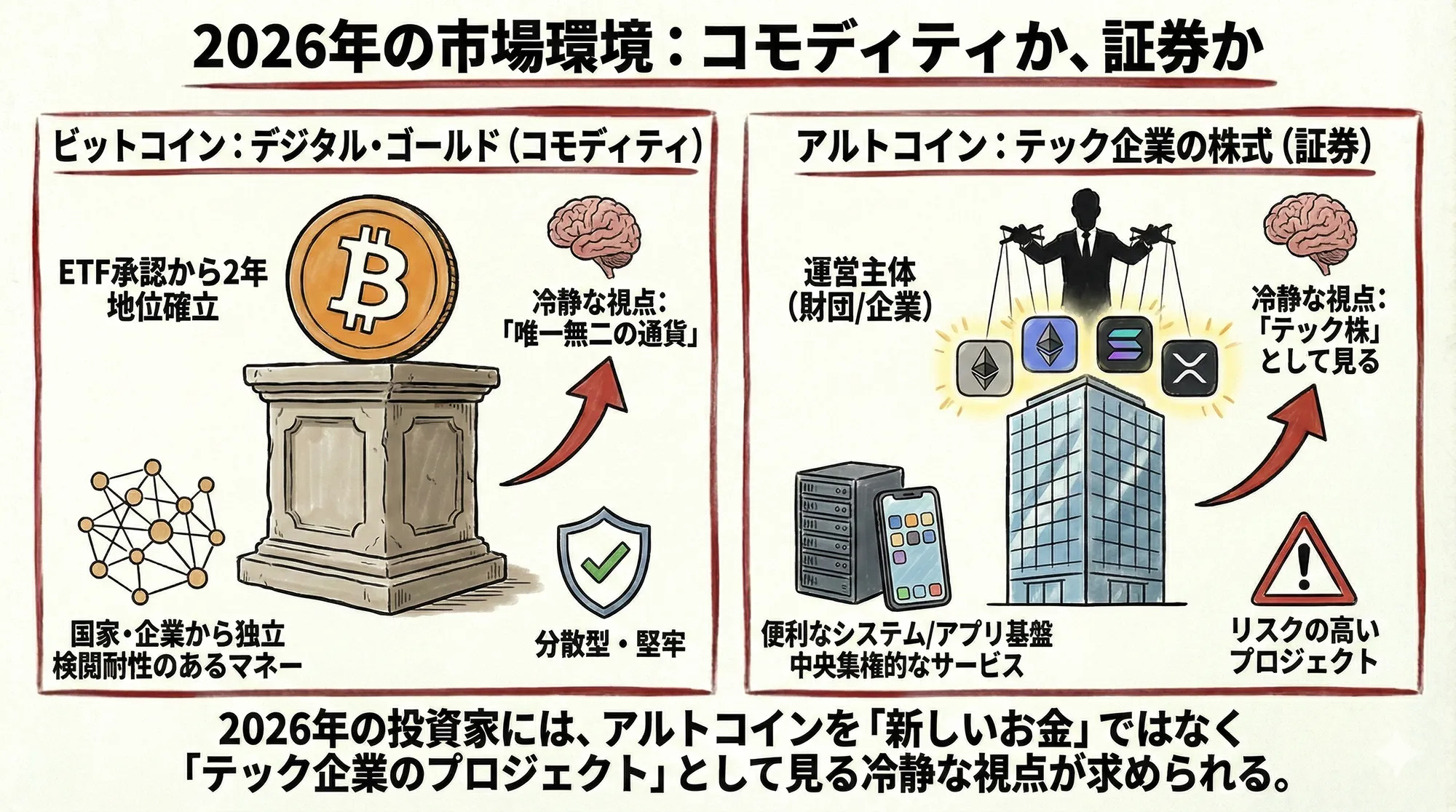

5. 2026年の市場環境:コモディティか、証券か

2026年1月現在、市場は成熟の度合いを深め、ビットコインとそれ以外(アルトコイン)の性質の違いが決定的なものとなっています。

米国での現物ETF承認から丸2年が経過し、ビットコインは「デジタル・ゴールド(コモディティ)」としての地位を完全に確立しました。一方で、イーサリアムやソラナ、XRPといった主要アルトコインは、もはや通貨ではなく「テクノロジー企業の株式(証券)」に近いアセットクラスとして認識されるようになっています。

例えば、ソラナやXRPは処理能力の高さや企業提携をアピールしますが、これは特定の運営主体が開発方針を決定する「中央集権的なサービス」であることの裏返しでもあります。これらは「便利な送金システム」や「アプリ基盤」として機能する可能性はありますが、国家や企業から独立した「検閲耐性のあるマネー」としてビットコインの代わりになることは構造的に不可能です。

アルトコインを「新しいお金」として見るのではなく、リスクの高い「テック企業のプロジェクト」として見る冷静な視点が、2026年の投資家には求められています。

結論:ノイズを知ることで、シグナル(ビットコイン)が見えてくる

アルトコインの世界は技術的な実験場であり、次々と新しいトレンドが生まれては消えていきます。市場の全体像を理解するために、これらの動向を追うことは無駄ではありません。

しかし、技術の複雑さ、発行主体の存在、トークノミクスの不透明さを分析すればするほど、「発行主体がおらず、ルールが不変で、誰にも止められない」というビットコインの単純さと特異性が際立ってくるはずです。

数千種類のアルトコインが存在する中で、なぜビットコインだけが「王」と呼ばれるのか。それはビットコインが他と競合する「高機能なコイン」だからではなく、唯一無二の「分散型マネー」だからです。

アルトコインという「ノイズ」の多さを理解することは、逆説的に、もっとも重要な「シグナル」であるビットコインの価値を再認識するプロセスとなるでしょう。